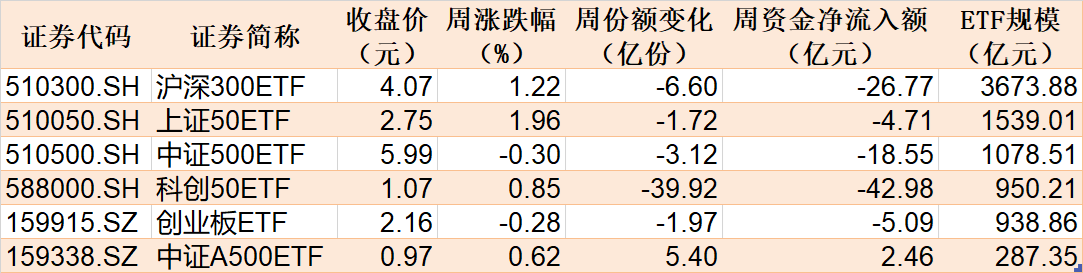

文章目录[+]

卓创资讯豆粕高级分析师王汝文

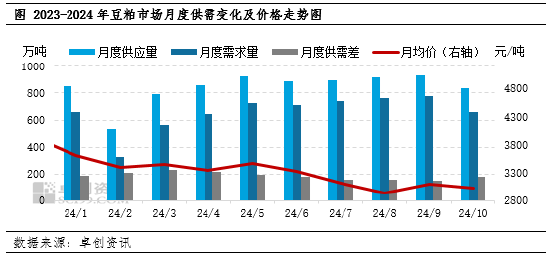

【导语】10月国内豆粕现货价格环比下跌,月内呈现先涨后跌走势。本月市场供需同降,但供需差进一步扩大,导致现货价格重心下移。卓创资讯通过对市场驱动因素梳理发现,11月份外部市场不确定影响因素较多,国内供需矛盾有缓解势头,卓创资讯预计现货价格有底部抬升预期。

现货价格重返跌势

根据卓创资讯数据统计,截至10月31日,43%蛋白豆粕月均价3022.59元/吨,环比9月3095.67元/吨跌73.08元/吨,跌幅2.36%,较去年同期下跌1268.41元/吨,跌幅29.56%。本月国际市场影响减弱,美豆收割接近结束,巴西播种加速推进,行情回归国内基本面,国内豆粕市场供应充足,下游需求表现不及预期,拖曳价格下行,月末市场大豆港检相关消息不断升温,市场供需矛盾有缓解势头。基差方面,截至10月31日,现货基差为5元/吨,较月初79元/吨跌74元/吨,基差价格走弱。

11月价格驱动因素评价

成本预期:美豆积极性压力减轻。伴随着美豆收割进入尾声,季节性收获压力逐步减轻,南美降雨改善后巴西大豆播种加速,巴西及美豆CNF报价表现坚挺。从成本端来看,豆粕价格存成本支撑。

供应预期:国内供需矛盾有缓解迹象。10月末市场热议的大豆港检相关消息,带给市场短时提振,受此影响部分区域的个别油厂受此影响有短期停机计划,多数工厂保持正常开机,下游采购积极性明显好转,工厂成交及提货水平有所增强,生产企业压力较前期明显缓解。根据卓创资讯对大豆到港预估调研显示,11月-次年1月,大豆到港预估为780/750/580万吨,数据显示原料供应逐步收紧,市场供需矛盾预期改善。

需求预期:存刚性需求支撑。受节日效应影响,市场认为生猪或集中在11月下旬后开始出栏,前期育肥需求或支撑豆粕消费量有所提升。此外,受大豆港检影响,下游采买积极性有所提升,工厂成交及提货数据出现改善。

进入11月份,来自于外部市场的扰动明显增多,美国总统换届、美联储降息预期、国内宏观经济政策等对国内豆粕市场影响的不确定性较大,影响程度较难评估。从国内市场供需出发,卓创资讯预计,现货价格有底部抬升预期。