文章目录[+]

专题:美股科技公司三季报

来源:华尔街见闻

Palantir三季度利润超预期,并上调了全年增长指引。分析认为,公司短期基本面和竞争力优势没有担忧,但仍需谨慎乐观,一方面,当下估值有一些非基本面因素,如纳入标普500、特朗普交易。另一方面,虽然长期看点是AI,但当下收入强劲也有美国政府短期需求扎堆的贡献。

Palantir于美东时间11月4日盘后发布了2024年三季度的业绩。距离上个季度发完财报,Palantir上涨了50%,而同期纳指涨幅还不足10%。在估值并不低的情况下,Palantir还能领涨这么多,主要来自三方面的推动——AIP客户群扩大,纳入标普500,以及可能还受益部分“特朗普交易”( Peter Thiel、国防开支)。

从最新预期来看,业绩发布之前的Palantir估值也已经来到了Forward P/S 28倍。因此估值能否持续,财报表现自然就成为了成长逻辑是被暂时“验证”还是暂时“证伪”的关键节点。

具体来看财报核心信息:

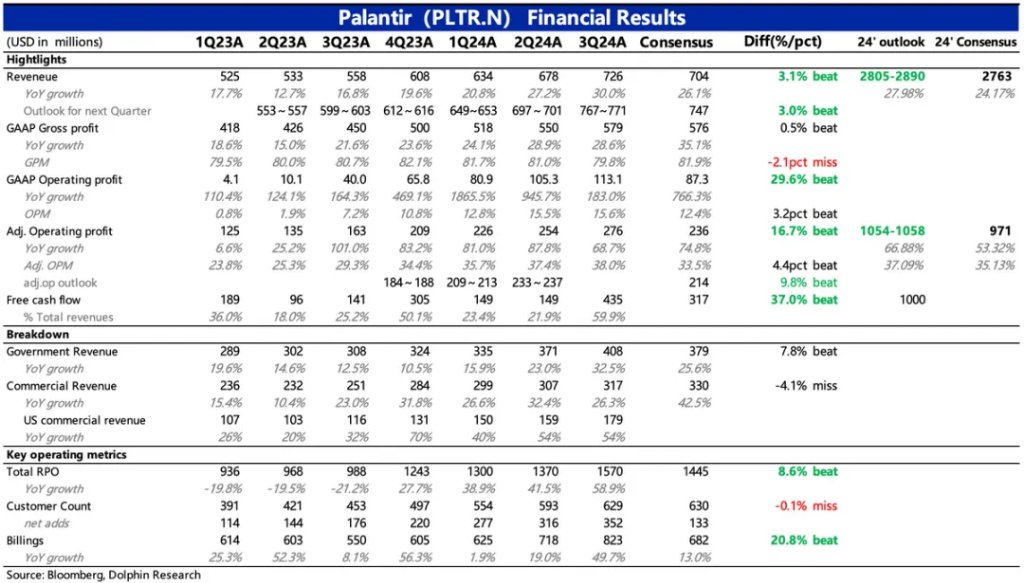

1. 业绩盖章“增长持续”:和二季度一样,三季报最大的利好在于,当期利润超预期的同时,上调全年增长指引。一方面反映AI需求的持续性,另一方面展现公司走高的赚钱效应。

管理层预计,2024年Palantir全年收入28.05~28.5亿,取中位数的话同比增长28%,超出市场预期。经营利润则在同步提高经营效率的加持下,指引上调幅度更高一些,预计2024年经营利润10.54亿~10.58亿。

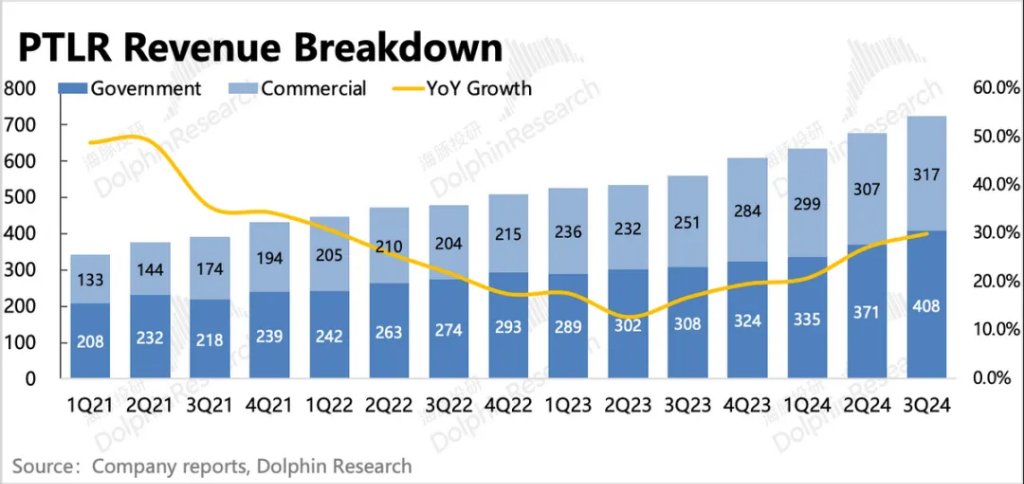

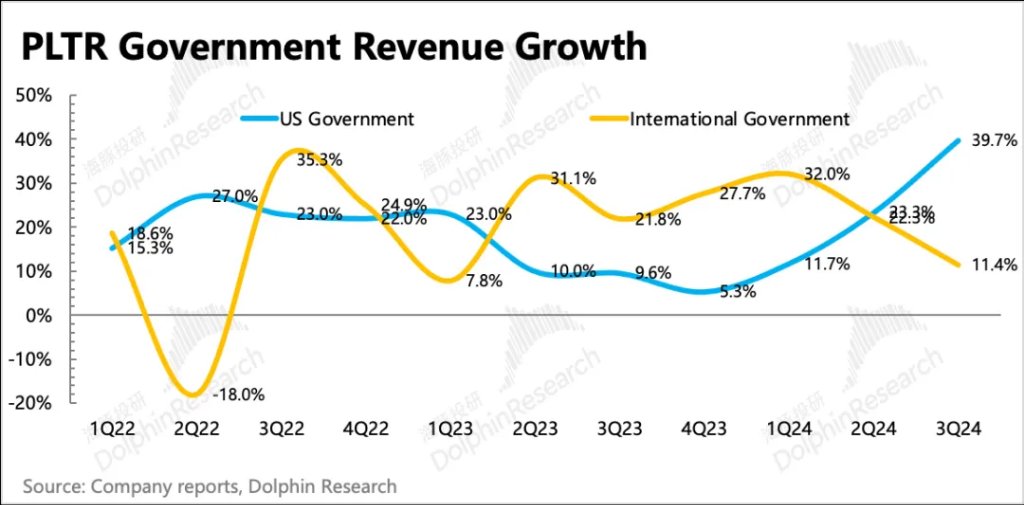

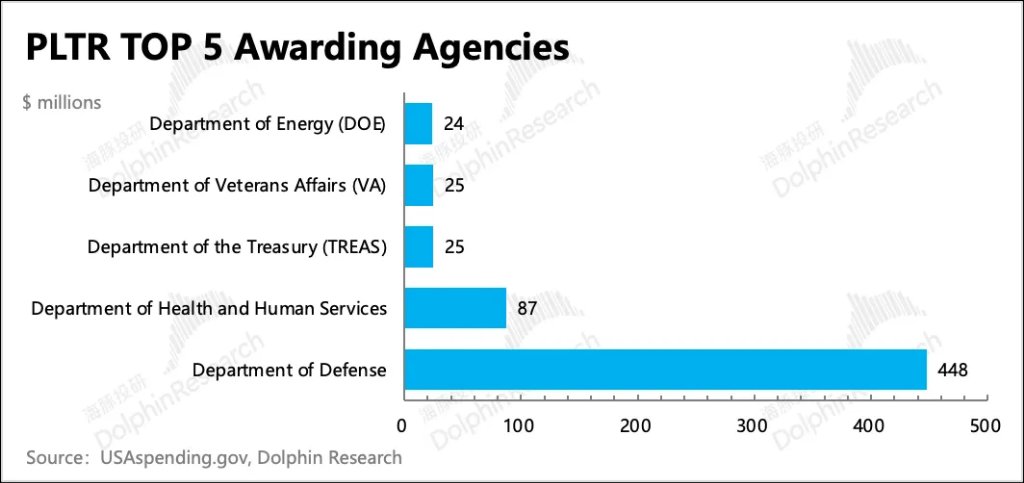

2. 美国是“根据地”:虽然收入整体增长不俗,但Palantir无论是政府收入,还是商业收入,高增长还是主要依赖美国政府(国防部为主)和美国企业客户。截至Q3,美国地区收入占总营收比重已经提高至69%。

相反,国际市场则增速显著放缓,尤其是海豚君一直提及的有关信息涉敏的政府收入。国际企业客户虽然没政府那么敏感,但可能也会因为Palantir方案定制过程中需要提供企业大量的内部经营数据而有所戒备,尤其是对数据安全保护非常关注的欧洲地区。

3. 商业AI的“星辰大海”:如果光有政府收入,要打消市场对高增长可持续性的质疑肯定难。但因为定制化、价格高昂的产品特色,市场也在质疑Palantir如何有效实现规模化的产品服务收入。

而自从新一代AI变革下,Palantir顺势推出AIP平台后,通过Bootcamp的加速转化,一年时间AI已经快速基本成为支撑商业收入持续高增长的重要动力。因此AIP的推广进展、实际落地的情况,是市场在财务指标之外最关心的经营数据。

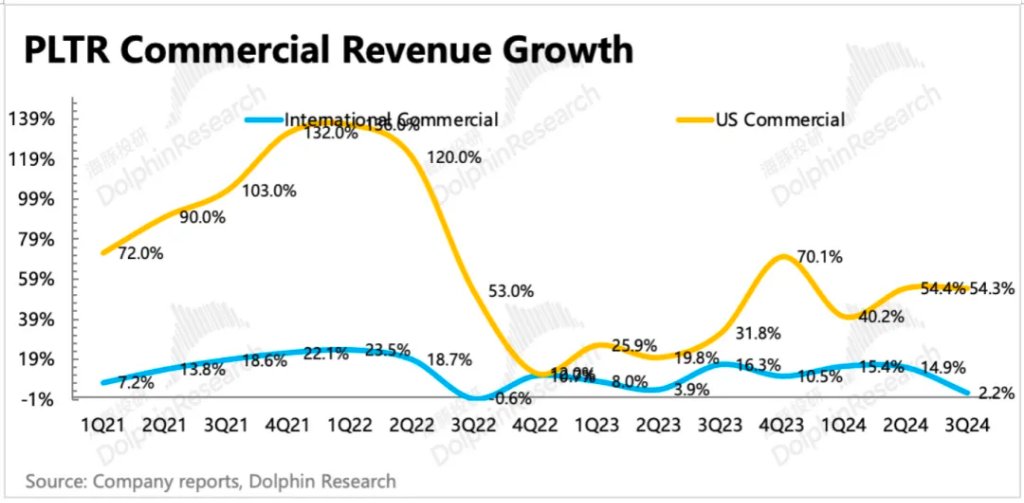

1)三季度商业收入同比增速较二季度有所放缓,但主要是国际市场拖累。核心的美国地区,增速则在基数走高下,维持在54%,和上季度持平。

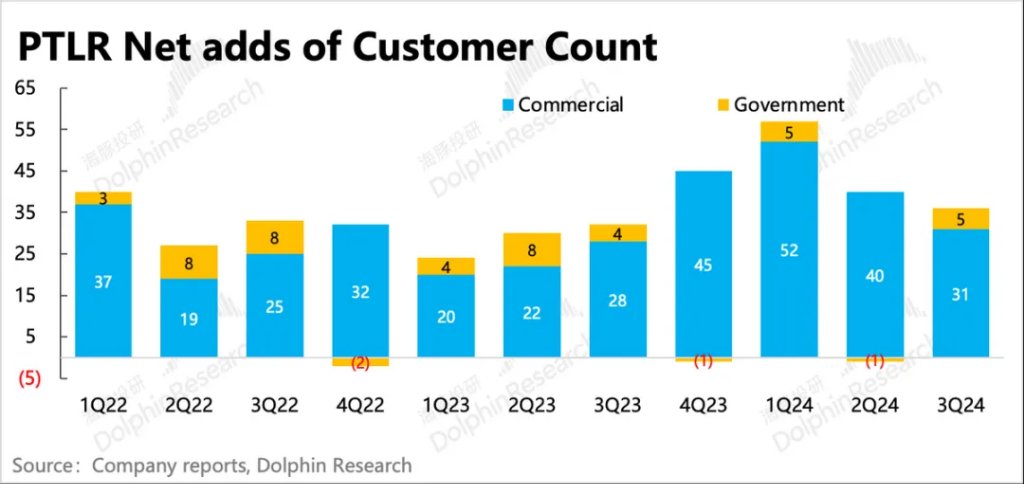

2)AIP的相关进展上,这次财报中没有披露Bootcamp企业数量变化,但从商业客户增量(环比净增31家)来看,基本上也在稳定增长中。

本季度9月的AIPCon 5大会上,不少深度合作的企业客户分享了自己使用AIP的成功经验,从客户类型上来看,受益AIP的主要客群集中在传统制造领域,通过AIP实现了不同经营环节的数字化、智能化,比如供应链、存货管理,动态定价,内部决策等。

4. 前瞻性指标印证增长持续性:Palantir主要是向客户提供定制化的软件服务,因此收入在短期内可预期性较强。公司的指引区间也比较窄,隐含收入的确定性较高。虽然近两个季度指引不断上提,但提高幅度也在0-5%区间。

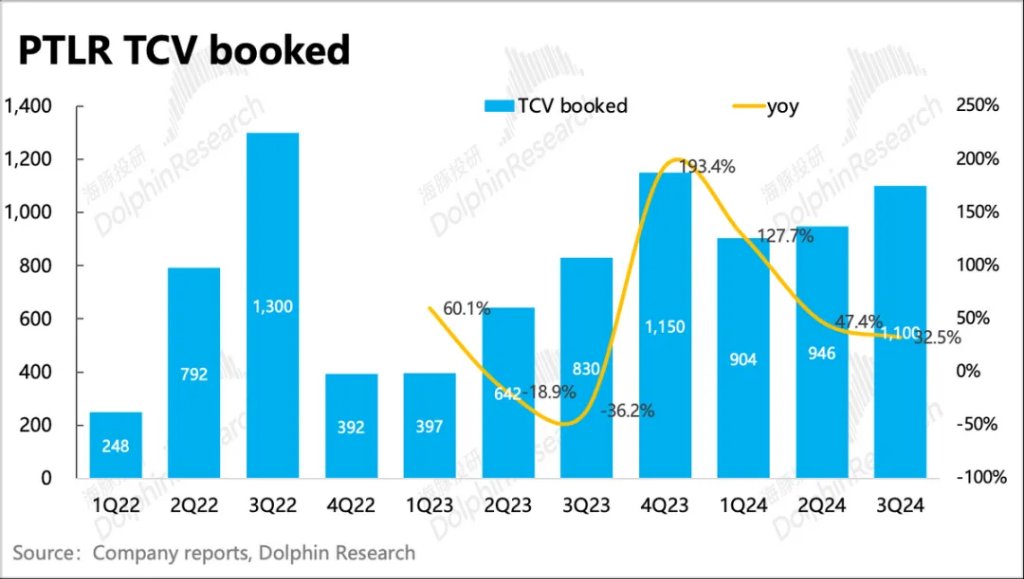

但也因为这个原因,如果要反映Palantir真正的业务增长情况,市场更关注与新增合同相关的指标,比如TCV(合同总价值)、RPO(剩余不可撤销合同额)、客户数量(主要是商业客户)、Billings(当期账单流水)。

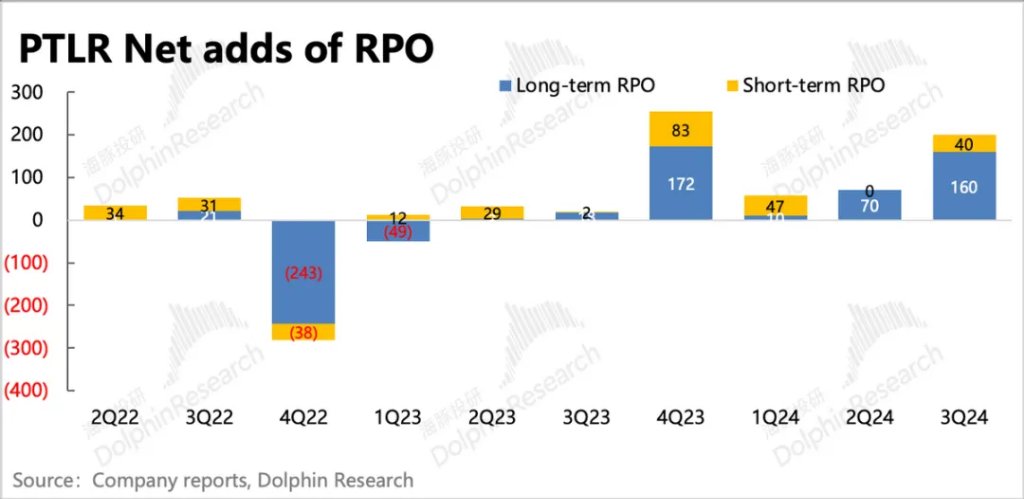

(1)前三者涉及到合作周期的问题,对中长期的增长展望更有帮助:三季度RPO继续加速增长,TCV增速放缓,后者与去年三季度AIP已经开始大力推广,基数提高有关。但前者包含了还未开票的合同金额,其中长期合同增幅更大,有望支撑Palantir的中长期增长。

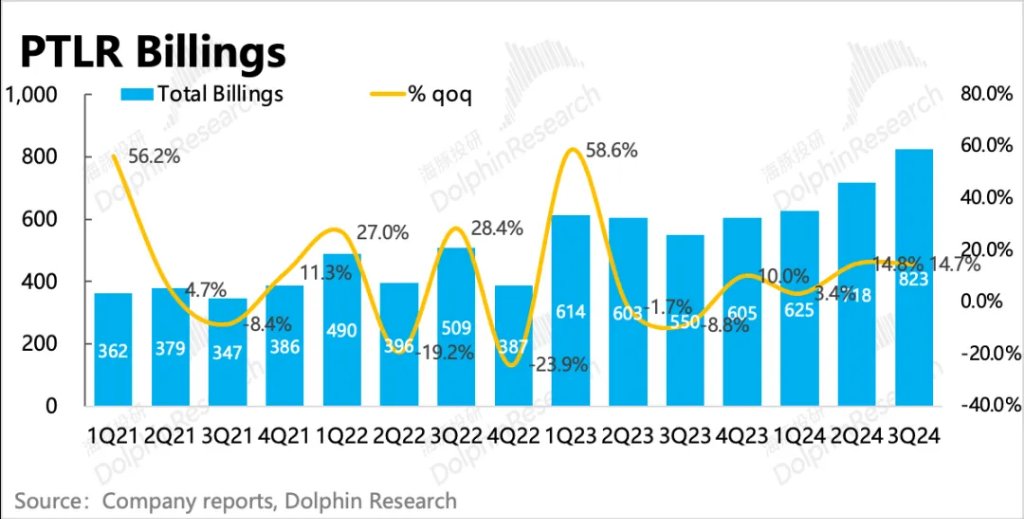

(2)短期上市场主要关注Billings体现出的增长趋势:三季度Billings同比增长50%,较二季度显著加速。但递延收入略微走弱,同样显示出短期已开票收款的新增合同额可能不高。不过由于公司已经给了四季度明确的收入高增长指引,以防季节效应扰动影响判断,这里海豚君建议继续观察四季度递延收入的变化。

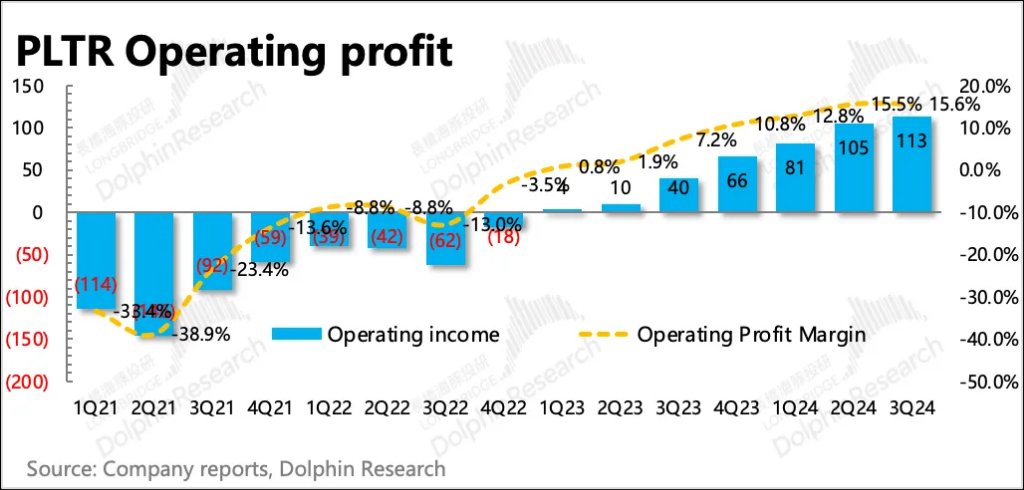

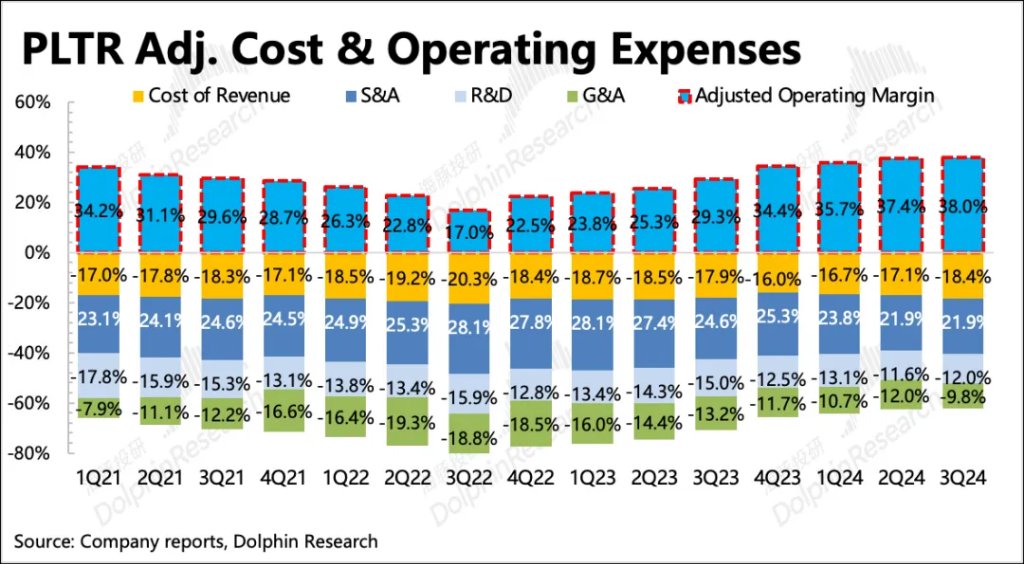

5. 控费周期已过:三季度Palantir因为去年基数高了,经营利润的同比增速相比上季度进一步放缓,环比增速降至7%,利润率环比基本持平。

盈利提升主要来自收入变现的扩张,成本费用都已经走过优化周期,开始重新扩张。本季度毛利率环比继续下滑了1.2pct,一定程度上反映了AI变革新增的一些投入。不过由于Palantir原来产品本身也涉及AI的基础技术,并且Palantir不去卷通用大模型,相当于大部分投入已经前置。因此近一年的资本开支和往年相比,反而并不高,意味着后续对毛利率以及研发费用的增长压力相对可控。

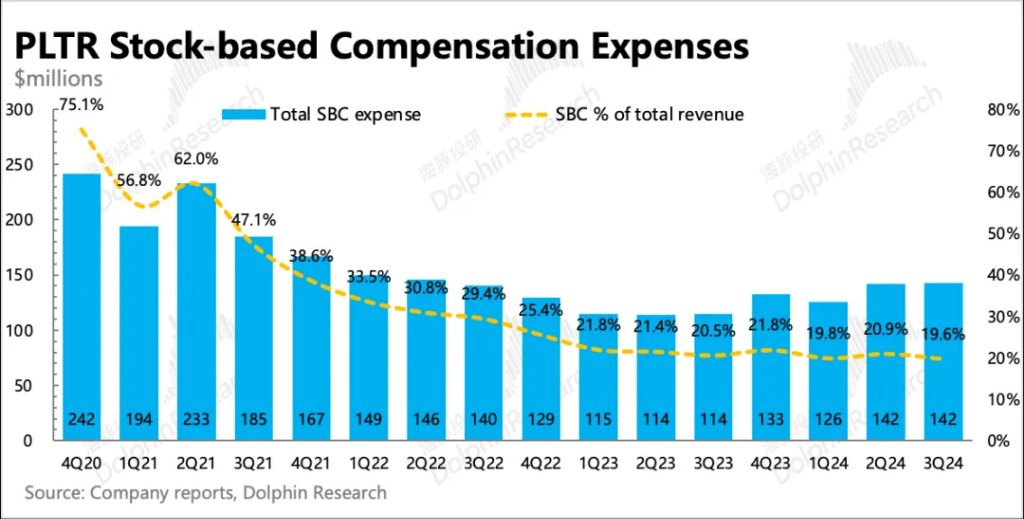

三费中,管理费用增长最慢,费率同比环比均有降低,主要由人员成本的优化带来。

与业务增长高度联动的销售费用和研发费用都有明显的加速,因此后续的利润率提升节奏势必要放缓,原先是开源+节流,后续提升动力会更多的依赖“开源”上了。

6. 业绩指标一览

海豚君观点

截至到三季度,Palantir的基本面顺风已经持续一年。一定程度上来说,在AIP的高增长逻辑无法证伪、算清,以及没有黑天鹅事件的情况下,Palantir短期很难有杀估值的时候。这也是海豚君去年下半年以来,虽然无法理解Palantir估值偏离,但也建议轻易不做空的原因。

三季度业绩落地,股东们可能也会喘一口气:支撑估值的核心点,“增长持续性”上,暂时有了保证。利润率虽然短期提升会明显放缓,但在交易成长属性的当下,也并不是第一关键,继续关注即可。Palantir这一轮的资本开支并未明显走高,因此就算提升节奏放缓,守住当前水平可能也并非难事。

尽管对Palantir的短期基本面和竞争力优势没有担忧,但海豚君认为Palantir的基本面和估值还是得一分为二的看。对于还未有仓位的投资者,从潜在的风险收益角度,我们仍然认为需要谨慎乐观。

一方面,当下的估值有一些非基本面的因素,比如纳入标普500,比如特朗普交易。

另一方面,虽然PLTR的长期看点是AI,但当下的收入强劲也有美国政府短期需求扎堆的贡献。此外,AI市场庞大,但Palantir偏定制的产品特殊性,实际上很难对PLTR中长期的增长空间做出准确预期。市场基本上只能跟随公司的指引,通过比较AIP的Bootcamp边际变化,来判断业绩Beat的可能性。

但当下EV/Rev=30x(盘后市值1050亿,25年收入预期上提5%至35亿),或者EV/FCF=70x的估值水平,理论而言确实打入了比较大的增长预期。对于现有股东来说,由于边际上没有明确变弱的信号,因此可以继续享受短期的情绪溢价。但对于未上车的投资者来说,这个风险收益比着实不够安心。

以下为详细分析

一、AI需求不断,收入加速

三季度实现总营收7.26亿美元,同比增长30%,超市场预期(~7.04亿),增速继续环比上季度拉升。

Palantir主要是向客户提供定制化的软件服务,因此收入在短期内可预期性较强,公司的指引区间也比较窄,隐含收入的确定性较高。

1. 分业务情况

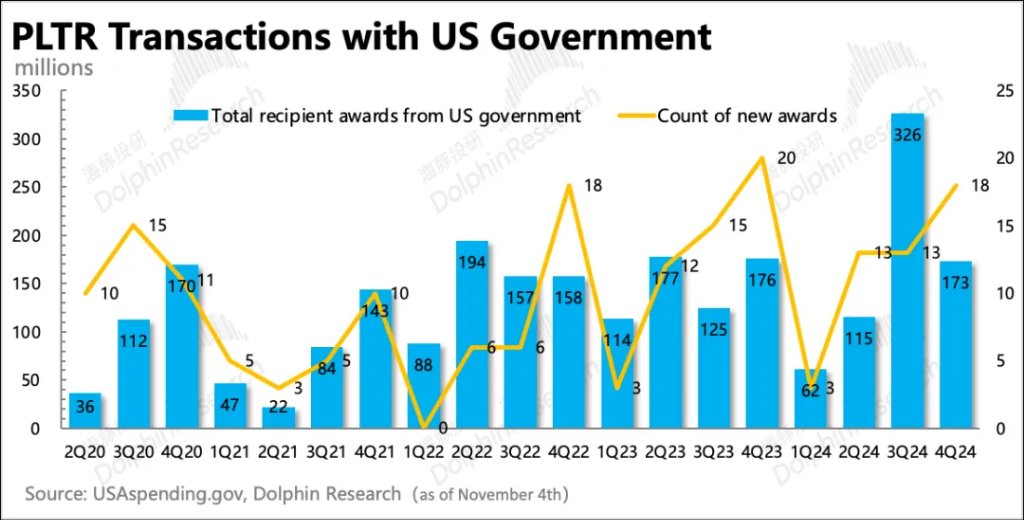

(1)收入贡献高的还是政府收入:Q3政府收入同比增长32.5%,继续回暖,主要来源于美国政府需求的驱动。在全球局势升温+国防部系统数据化升级的需求推动下,Palantir今年以来获取了多个政府合同,而下半年这个趋势仍然在持续。三季度新增合同中金额相对较大的,就是来自于DEVCOM美国陆军研究实验室的一份5年1亿美金的合同。

上两个季度海豚君分别提及的两个大金额合同(陆军签约2年1.78亿美金;国防部数字和AI办公室初始订单1.53亿,未来可追加签约5年至4.8亿美金),也从三季度开始,开始确认计入履行周期。

截至11月3日(美东时间),四季度已确认的新履约合同规模已经超过三季度的一半,一定程度上,可以体现Palantir在政府端收入增长持续性。从目前的合同规模以及授予机构的分布来看,国防部是Palantir在美国政府订单中,总金额最大的一个机构,直接占了约90%的份额。

与此同时,美国政府收入占到整体政府收入的75%(2Q24),占到总营收的41%。这意味着无论Palantir的AI商业梦有多大,至少对于当下和可预见的短期周期内,美国国防部对Palantir在支撑增长中的重要性举足轻重。

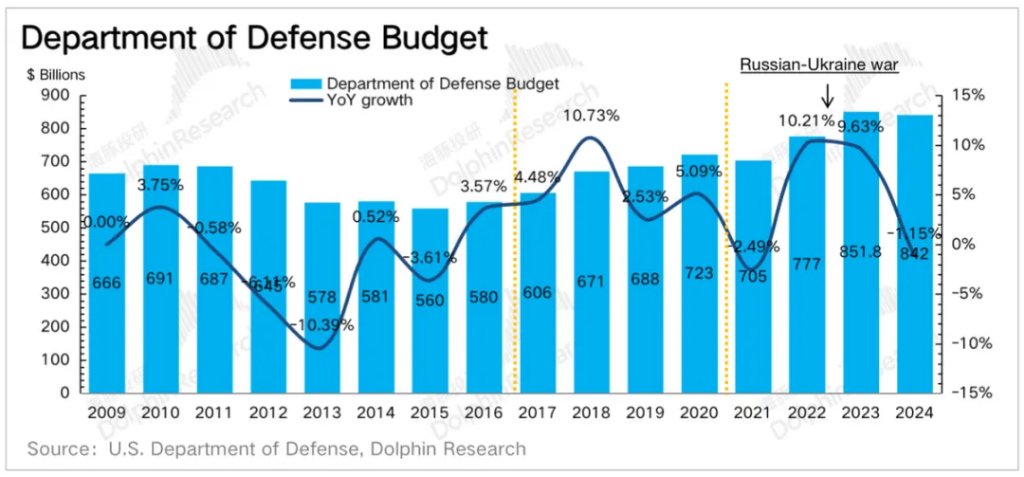

显然,这取决于政府对国防部对预算。当下正值大选投票的最后关键期,在之前覆盖Palantir的深度研究中,海豚君提及不同党派执政时期,对于国防开支预算的态度是不同的。简单而言,就是共和党偏积极,民主党偏谨慎。

因此,共和党代表特朗普如果能够上任,除了前文我们提及的关于Peter Thiel概念的投机情绪原因,对Palantir的基本面上而言,特朗普上台会比哈里斯更“友好”。

(2)商业AI的星辰大海:三季度商业收入同比增速26%,较二季度有所下滑,主要受国际市场拖累。商业收入的增量主要来源于AIP带来的客户需求。(这次财报中没有披露通过Bootcamp参与测试的客户数,但该指标对判断AIP的需求比较关键,建议关注下电话会)

虽然参加Bootcamp的企业客户并不一定会真正成为Palantir的客户,但AIP利用Bootcamp策略,成功压缩了整体客户转化时间(压缩至1-3个月),一定程度上弥补了Palantir的规模化劣势。

Palantir于今年9月召开了AIPcon 5(第五次会议),披露了AIP目前进展。从参会分享经验的企业客户来看,AIP主要应用舞台是为传统制造企业提供深度数据分析的能力,企业可通过AIP实现不同经营环节的数字化、智能化,比如供应链、存货管理,动态定价,内部决策等。

二、合同情况:长期合同增长更多

对于软件公司而言,未来的成长性是估值的核心。但每季度确认的收入,这个指标相对滞后,因此我们建议重点关注新合同的获取情况,主要表现为合同情况(RPO、TCV)、当期账单流水(Billings)以及客户数量的增加。

(1)剩余不可撤销的未履约合同(RPO)

三季度Palantir剩余合同额15.7亿美元,环比增加了2亿。和二季度一样,三季度同样是长期合同净增加较多,这是真正体现增长的地方。(短期合同的增加可能来源于长期合同到期转短期带来,而非真正可以明确是外部带来的需求)

(2)当期账单流水(Billings)

三季度账单流水8.23亿美元,同比50%的增长,相比上季度继续加速。当期出账单的合同主要体现的是短期需求的波动(包括当期已经确认收入的部分)。虽然结合历史情况,海豚君认为单个季节的波动从产品竞争力的角度并不能说明太多问题。但因为本身估值不低,因此市场会自然而然对业绩更苛刻,因此对这个指标也非常关注。

三季度递延收入略微走弱,同样显示出短期已开票收款的新增合同额可能不高。不过由于公司已经给了四季度明确的收入指引(短期增长有保证),以防季节效应扰动影响判断,这里海豚君建议继续观察四季度递延收入的变化。

(3)合同总价值(TCV)

三季度记录新增的合同总价值为11亿,同比增长33%,环比继续放缓。放缓主要是美国商业合同额因为高基数增速明显放缓到了10%,这一点海豚君在上季度的数据中提及了潜在放缓的可能性,而三季度的数据恰好印证了这个判断预期。

RPO和TCV的统计差异,主要在于客户是否有明确开票付钱,RPO走高而TCV放缓,可能进一步反映了长期合同新增占大头的预期。不过短期合同的新增变化,仍然值得关注,这无疑会加大短期收入增速放缓拐点的临近。

(4)客户增量

而从最直观的客户数,也偏中长期指标,三季度环比净增36家,其中31家来自于商业客户,5家来自政府机构。

结合<1-4>,海豚君认为,前瞻性指标整体上,继续体现出了Palantir中长期的稳健增长趋势,但短期或可能有边际进一步放缓的迹象。具体是季节性波动,还是持续趋势,值得继续关注。

三、控费周期已过,利润率提升节奏放缓

三季度Palantir处于扭亏为盈的红利期尾声,经营利润增长至1.13亿,同比增长183%,基数走高下,增速明显放缓。

盈利提升主要来自收入变现的扩张,成本费用都已经走过优化周期,开始重新扩张。本季度毛利率环比继续下滑了1.2pct,一定程度上反映了AI变革新增的一些投入。不过由于Palantir原来产品本身也涉及AI的基础技术,并且Palantir不去卷通用大模型,相当于大部分投入已经前置。

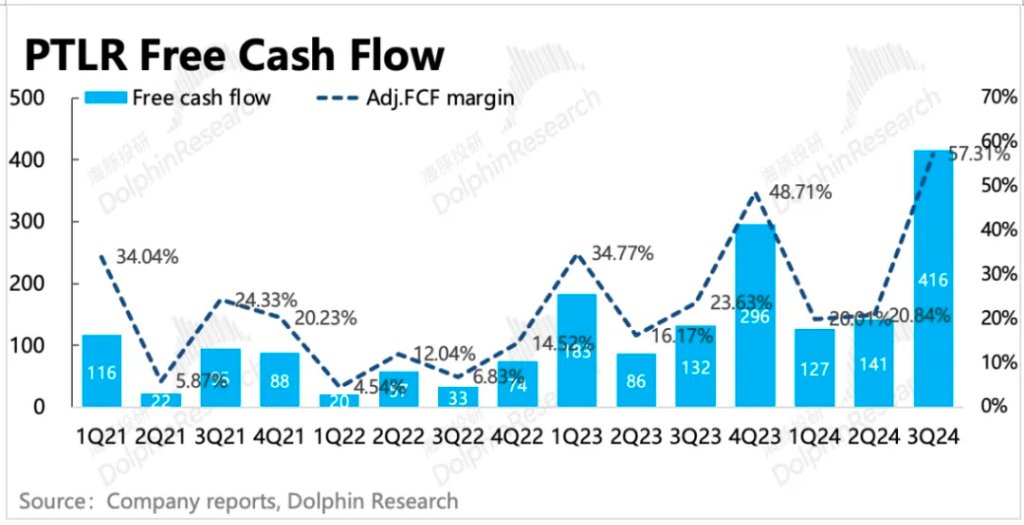

因此近一年的资本开支和往年相比,反而并不高,意味着后续对毛利率以及研发费用的增长压力相对可控。这也带来自由现金流在利润爆棚下,没受Capex拖累,也迅速拉高。

三费中,管理费用增长最慢,费率同比环比均有降低,从SBC费用变化来看,主要由人员优化带来。

但与业务增长高度联动的销售费用和研发费用都有明显的加速,因此后续的利润率提升节奏势必要放缓。上季度管理层在电话会上已经打了预防针——下半年费用还要加速增长,但会保证费用增速低于收入增速。这意味着,原先的“开源+节流”的双效提升,后续提升动力需要更多的依赖在收入端“开源”上了。

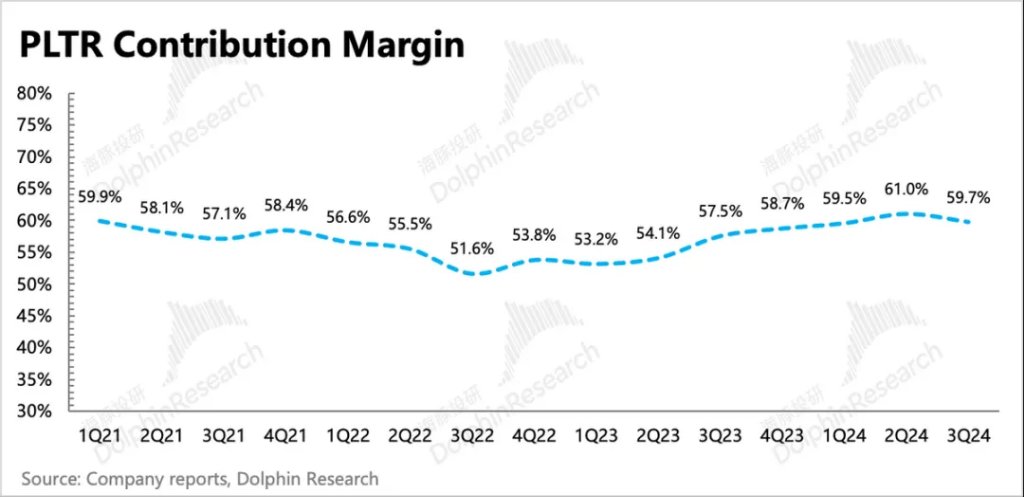

最后,在体现公司产品竞争力的指标【contribution margin】上(营销推广支出对创收的边际影响,类似消费品公司的毛销差利润率),三季度可能因为AI增量成本的确认,导致毛利率环比下滑,进而影响了边际利润率的提升趋势,反而下降了1pct至59.7%,而非因产品力变差,过高销售费用导致。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。