文章目录[+]

周期,认识行业及公司的基本命题。

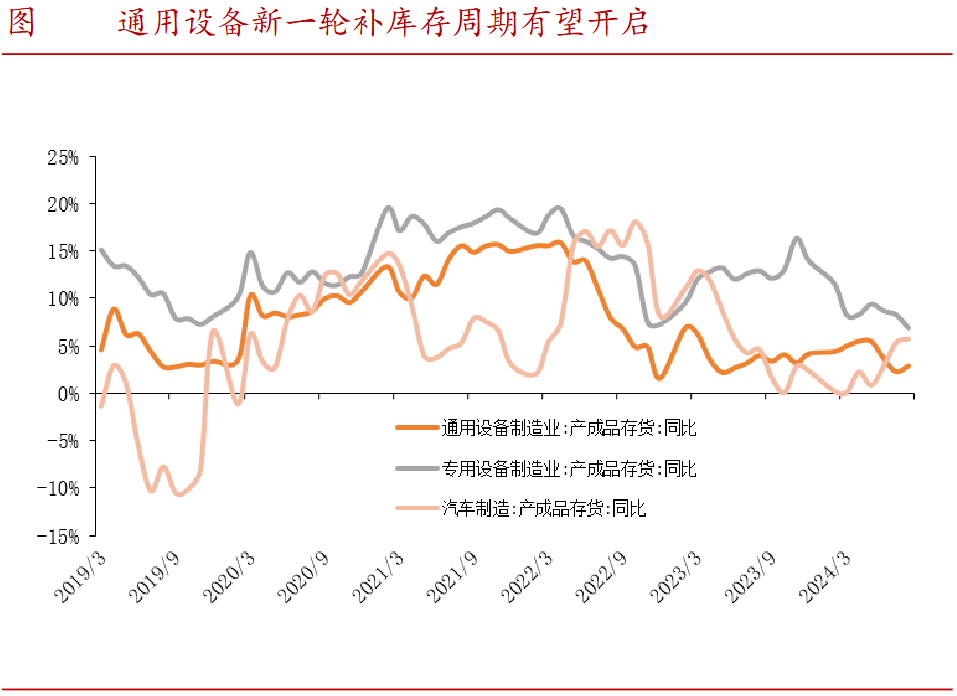

长周期我们经常会讲康波周期、房地产周期,但经常用得还得是代表短周期的基钦周期,也就是库存周期。

从整个通用设备行业来看,库存水平已经来到了近几年的较低位置,有望开启新一轮的补库周期。

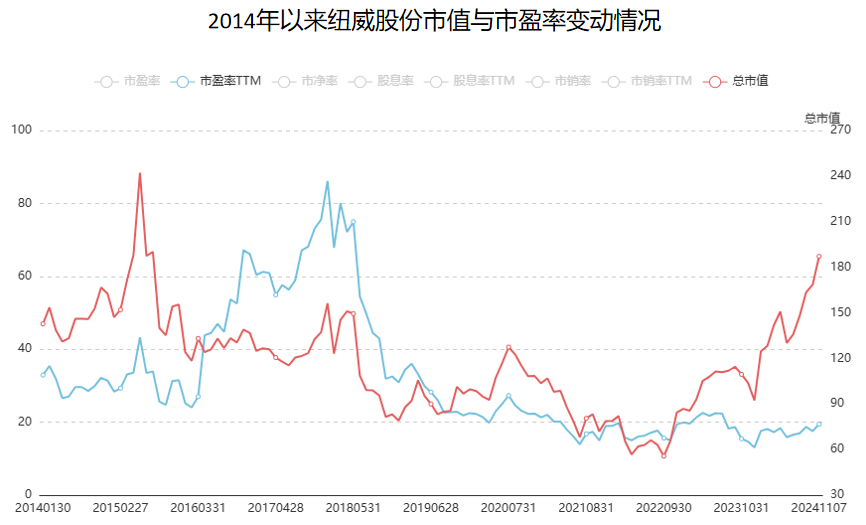

而从公司的角度看,有些通用设备公司的市值已经出现了“抢跑”行为,纽威股份就是其中之一。

在整个行业还处于被动去库存的状态时,纽威股份的市值率先有了反应。2022年9月底至今,公司的市值从55.7亿元增长至187亿元,翻了3倍。

未来纽威股份还有增长的空间吗?

公司是国内的工业阀门龙头企业,下游需求主要分布在油气行业、新能源行业、电力行业等。

在油气行业,各细分领域有所分化。

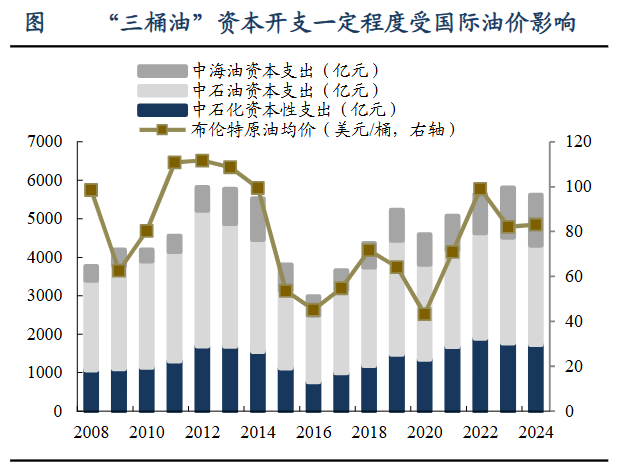

从精炼和石油化工行业来看,受客户“三桶油”资本开支减少的影响,公司在该领域的发展空间有所收缩。

2024年,只有中海油的资本支出预算有所增长,增幅在14%-35%之间,中石油和中石化的资本支出预算分别同比减少了6.3%和2.1%。

公司未来在石油化工领域的增长点更多是放在海外。

2020-2024年6月,我国在6个主要能源国家的油气项目投资额达到了242.5亿美元,其中阀门价值量可占到4%到10%左右,对应9.7到24.3亿美元的市场空间。

比起石油化工领域,海工造船领域则更有前景,主要来源于FPSO、FLNG两大设备及LNG海运的需求。

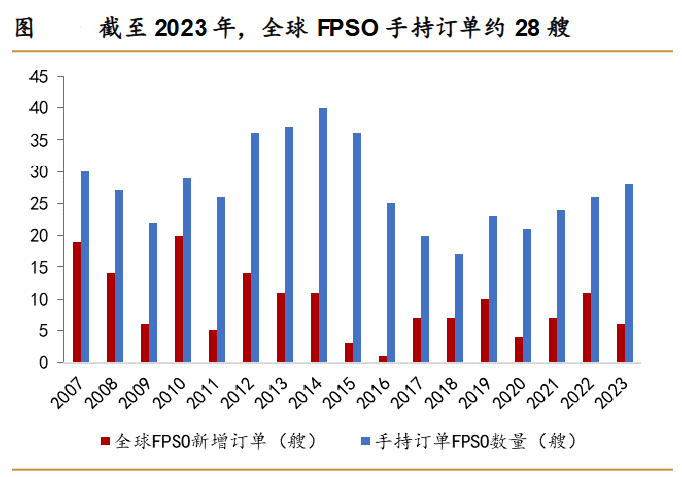

2020年以来油价一直在高位运行,带动了勘探开发资本整体提升,催生出对FPSO(海洋油气生产系统)的需求。

截至2023年,全球手持FPSO订单达28艘,其中新建订单占比约为70%。预计2024-2025年全球FPSO订单预计获批项目将超23个,未来四年将新增约60艘FPSO订单。

一艘FPSO的造价在20-40亿美元左右,阀门价值占比约为3%,则未来四年FPSO阀门需求约为36到72亿美元。

另一设备FLNG(浮式液化天然气处理平台)在今年上半年的新增订单为10艘,对应9-15亿美元的阀门需求。

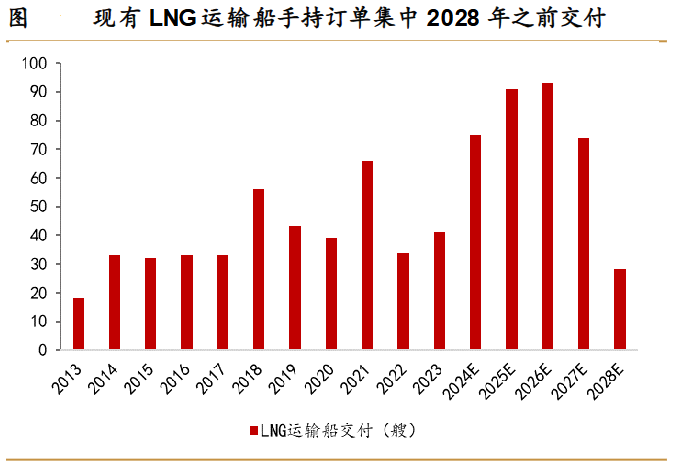

近两年的LNG海运市场表现十分强劲,新签订单数也在同步增加。仅2022、2023两年,全球LNG运输船的新签订单就达到了245艘,预计在2024-2028年实现集中交付。

在这些LNG运输船新增订单中,韩国三大造船厂占据76%的份额,而纽威股份已经深度绑定了韩国三星,有望在订单中受益。

在新能源领域中,核电阀门成为不可忽视的一股力量。

按照目前的规划,预计未来10年国内核电新增装机速度将达到10台/年,对应的阀门需求将达到100亿元左右。

并且在核电领域,纽威股份是具备资质优势的,目前国内具备核I级阀门资质的企业仅有10家,以中核科技、纽威股份、江苏神通为主,这就筑起了资质护城河。

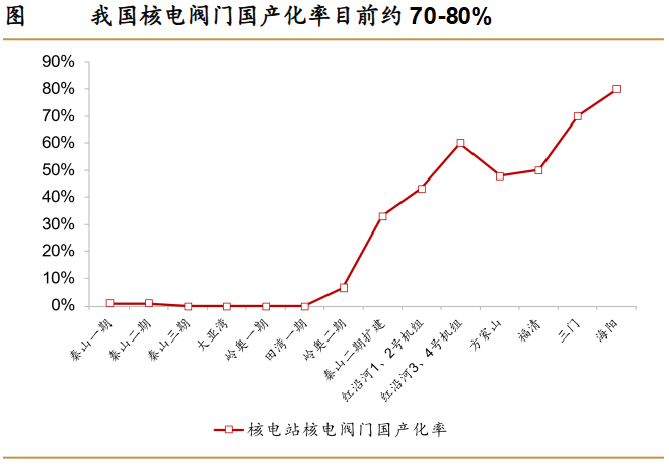

在核电阀门领域还留有国产替代空间。目前国内核I级、核II级阀门国产化率在60%左右,还有上升空间。

从以上几个领域可以看出,至少在近四年的时间里,留给纽威股份的可开发市场空间还是很大的。

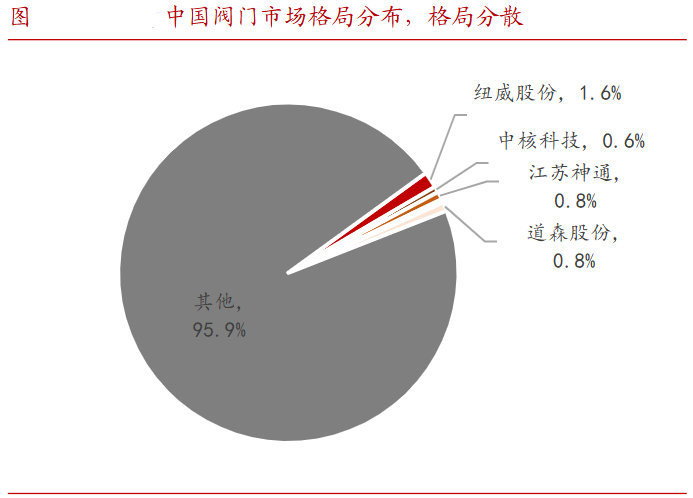

除了行业的“蛋糕”足够大,纽威股份在份额上也具有提升空间。

国内的阀门市场呈现“大而散”的格局,公司作为国内最大的工业阀门企业,市场份额也仅有1.6%,其他企业像中核科技、江苏神通、道森股份的份额均不足1%。

这和产品结构有关系,国内厂商以生产低端工业阀门为主,没有什么门槛,所以厂商众多,同时能生产高端产品的厂商产品丰富度不够,自然格局就比较分散。

不过作为国内行业第一的纽威股份未来有望继续保持其竞争优势。

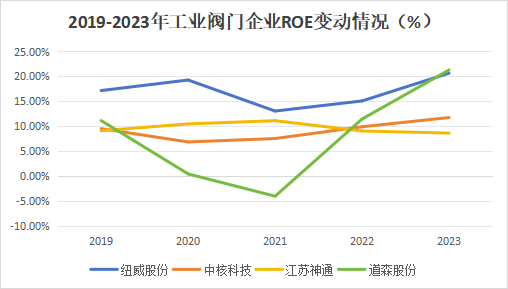

从整体指标ROE来看,过去5年的纽威股份的整体经营状况是要好于同行业其他公司的,2023年公司ROE达到了20.7%。

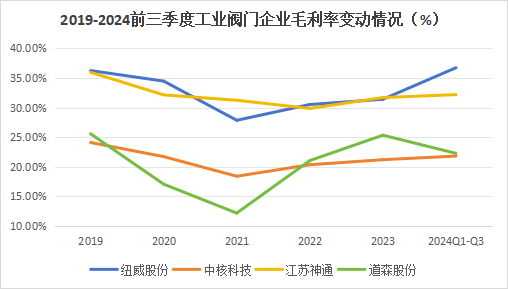

具体到产品来看,纽威股份的产品竞争力比较突出,截止到今年三季度,纽威股份的毛利率达到了36.7%,稳居行业第一。

今年上半年公司的新产品也在持续推进,完成2寸150磅计量阀的研发、28寸水下球阀通过验收等。

成本端上,整个行业受近两年钢材价格下降的影响,成本有所下降。

在此基础上,纽威股份逐渐将产业链延伸至上游,有三家阀门铸件生产配套企业,一家阀门锻件生产配套企业,为原材料提供保障并通过规模化效应实现降本。

今年8月公司决定投入2.2亿元用来扩建铸件产能,建成后预计实现年产碳钢精密铸件5000吨、不锈钢精密铸件5000吨,推动公司原材料供应能力进一步提升。

不过公司的成本目前并未降到最优状态,受到了运输成本高企的拖累。

2023年年底开始集装箱价格出现了暴增,而公司50%以上的营收来源于海外,货物的运输方式以航运为主,就造成运输成本的快速增加。

好在从公司目前的订单量来看,盈利还是可以覆盖掉部分上升成本的。

今年上半年,公司在油气开采和海工造船领域的订单金额分别增长了60%和150%,水处理业务订单金额更是增长了约300%。

公司在海外市场的订单也迎来了放量期,中东和非洲地区的订单额增长约130%,亚太地区订单额增长了70%。

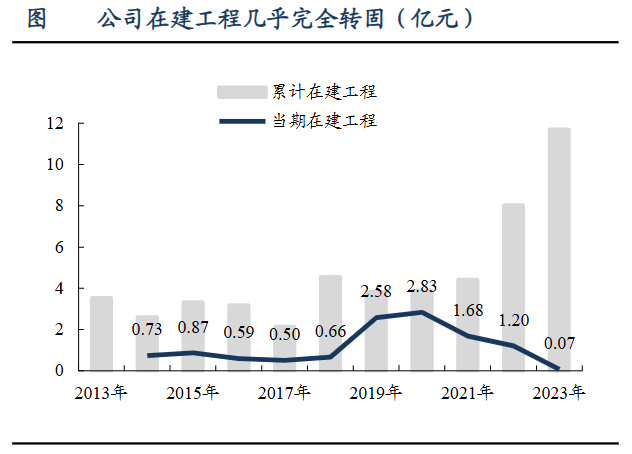

并且公司的资本开支已过高峰期,截至今年三季度,公司的在建工程仅有570亿元,后续随着折旧摊销减少和工厂产能利用率提升,公司的业绩释放能力会进一步加强。

在业绩平稳增长的同时,公司也一直保持着慷慨分红的风格,2024年中报显示,公司的股利支付率已达到了59.2%。

总结一下,目前通用设备正处在去库阶段的尾部位置,有望迎来新的补库周期,而作为国内工业阀门龙头企业的纽威股份市值已经有了不小提升,从下游需求及订单来看公司仍有发展空间,迎来戴维斯双击。

(转自:浪哥财经)