文章目录[+]

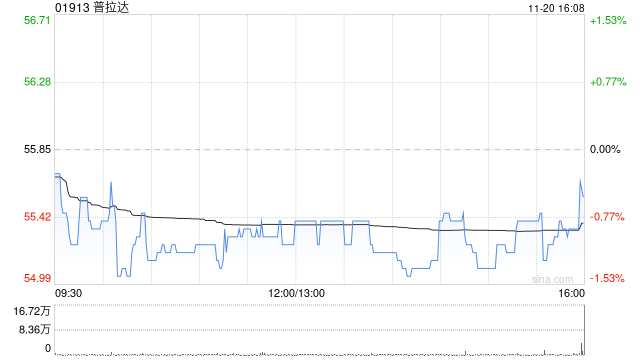

美银证券发布研究报告称,将普拉达(01913)评级由“中性”上调至“买入”,目标价由60港元升至65港元,相信集团可以继续跑赢奢侈品行业的同时,建立Miu Miu在行内作为主要品牌的地位,抓紧其品牌热度高峰以推动可持续的增长。

该行表示,上调对公司2025年至2026年EBIT的预测7%,认为基于以往以时尚为主导的品牌转型成功案例,市场低估了Miu Miu显著的盈利能力增量潜力。报告提及普拉达年内股价累升约24%,但估值仅相当于预测市盈率17倍,较同业折让10%,其每股盈测三年年均复合增长率料16%,则高于行业的10%,该行认为过分便宜(too

cheap)。