文章目录[+]

来源:一凌策略研究

民生证券认为,短期由游资和两融投资者主导的并购重组主题投资可能面临“暂歇”。未来可能基本面因子的定价更重要,潜在的并购重组投资方向可能集中在:机械、电力及公用事业、计算机、医药、房地产和电子。

摘要

1 当前的并购重组VS 2014-2015年的并购重组。

并购重组是近期市场主题投资的热点之一,这是基于2024年年初以来有关并购重组的多项政策出台的背景下,市场投资者进行的预期交易。这也让人不禁联想起2014-2015年的并购重组主题投资行情。但如果我们从政策的着力点、行情的启动特征来看,似乎二者之间又存在很大的差异。

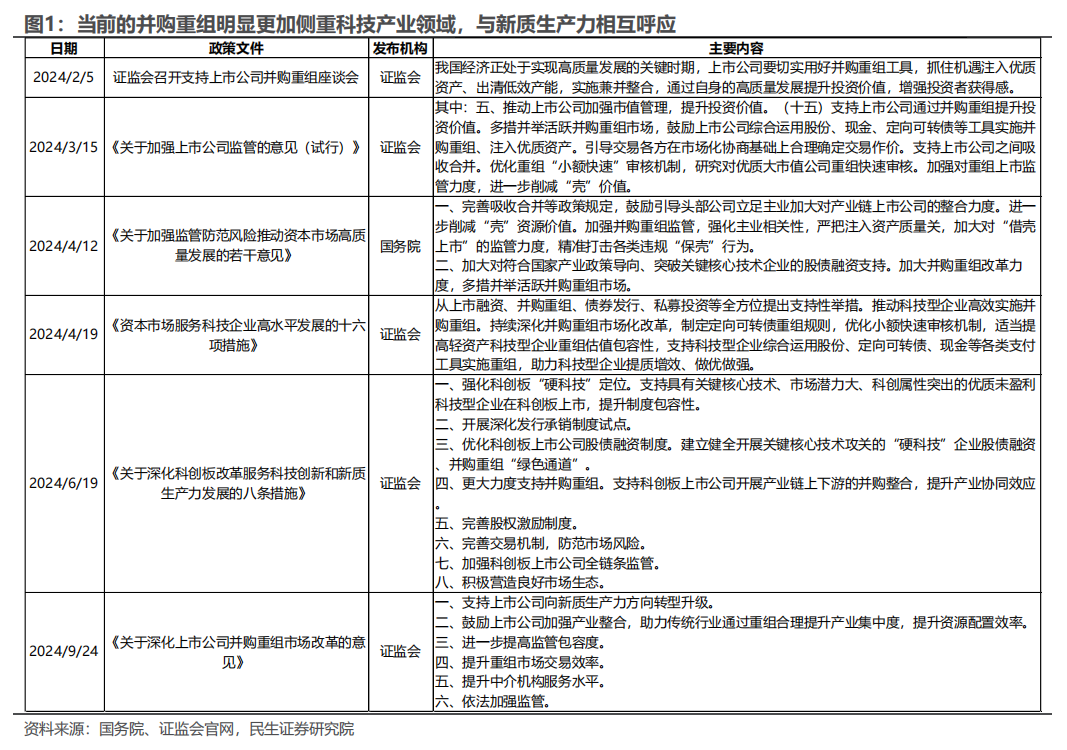

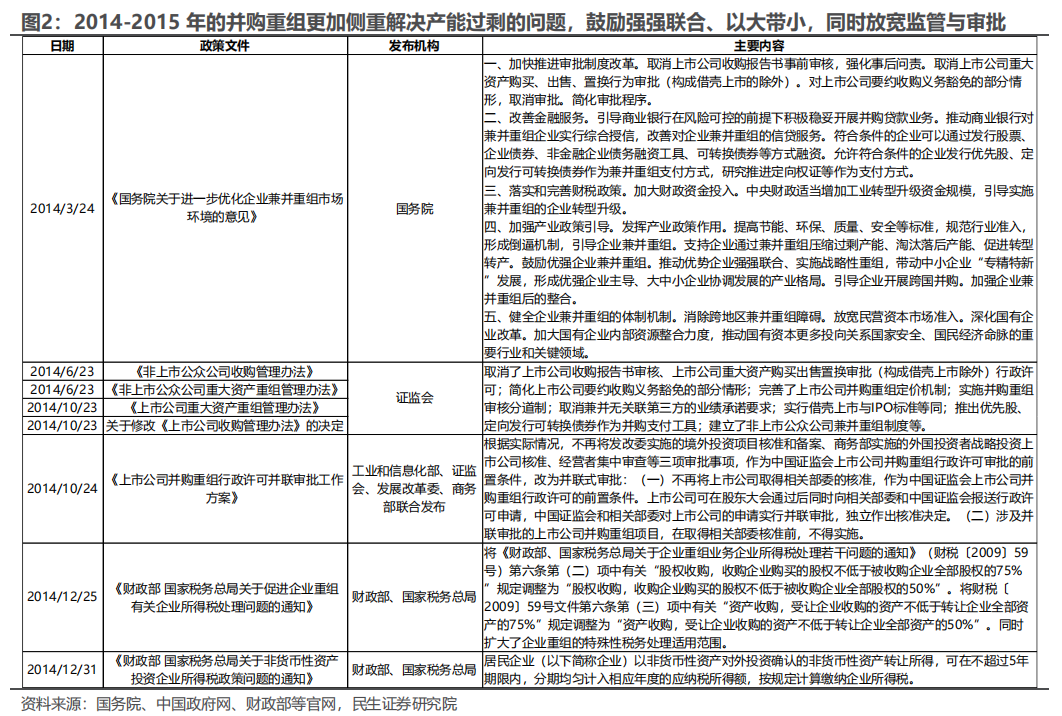

从政策的着力点来看,当前的并购重组更强调的是科技企业(以双创为代表)的并购重组,强调“新质生产力”方向的企业通过并购重组做大做强;而2014-2015年的并购重组浪潮,其实更多地强调淘汰落后产能、解决产能过剩的问题,进行经济转型转产,同时也鼓励强强联合,让大企业带动中小企业发展。

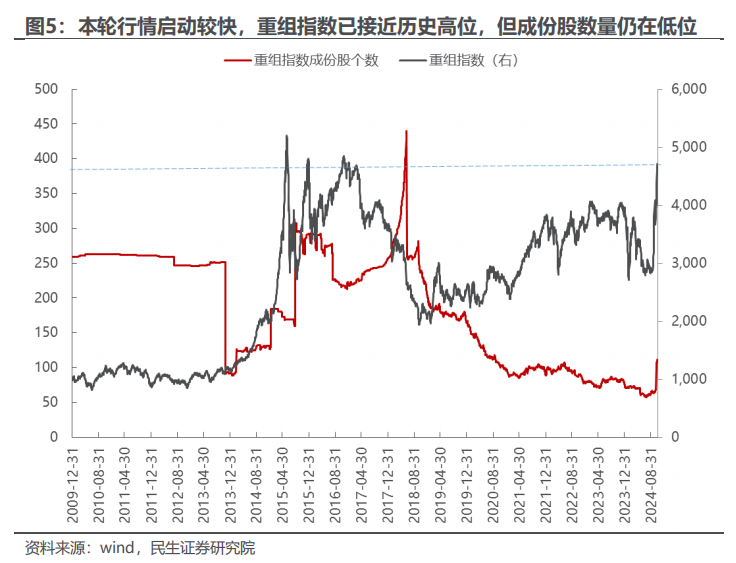

从行情的启动特征来看,这一轮明显预期抢跑,以重组指数为例,其成份股数量在2018年6月之后便一路下行,一直到今年7月才触底反弹,但绝对值仍较低,这意味着并购重组可能才刚刚开启,但从指数的位置来看却已在历史高点,这与2014-2015年行情启动时处于底部不太一样。

由于并购重组预期带来的绩差股、小盘股短期的大幅上涨也让不少投资者“望而生畏”。所以站在当下时点,如何看待并购重组的投资机遇,如何“去伪存真”可能才是浪潮过后投资者应该真正去思考的问题。

2 历史并购重组的定价特征:当下并购重组并不以基本面为重点考量。

对历史上的并购重组进行多维度复盘分析,我们发现存在以下三点明显的市场定价特征:(1)从时间线维度,并购重组完成之后的股价表现更好,胜率也更高,但从分布上存在明显的“右偏”特征。从基本面验证的角度而言,随着时间推移样本公司出现ROE改善的概率在上升,但持续性下降。

(2)从并购目的上看,横向整合是主要目的,但从相关标的的投资收益上看却一般,反而是比较小众的私有化和以上市为目的的并购重组相关标的投资收益最好。上述收益表现特征与基本面的变化特征并不一一匹配,这可能意味着基本面的定价在并购重组中并不占据主导,这也符合认知。

(3)从参与方角色的分析来看,大部分都是竞买方,而且竞买方在前期的表现比出让方和目标方更好,而在落地之后的表现S反而较差。而且竞买方的基本面改善整体并不显著,这也与第二点的结论相互印证,当前市场对于并购重组的定价其实忽视了基本面因子。

3 历史上并购重组的市场交易特征:当下的成交额占比较低,参与者单一,以游资为主。

从交易热度来看,随着重组公告的首次披露,个股的交易热度相较于重组之前的10个交易日平均而言往往更大,但节奏上经历了交易热度“骤降”、大幅上升以及回落后再回升的三个过程,结合龙虎榜的交易数据来看,龙虎榜非机构席位的行为是这背后的重要影响因素。

从参与者来看,2014年至2015年的并购重组行情背后是游资、主动偏股基金、私募等参与者的共振,而险资、社保以及QFII等的参与并不明显;回到当下来看,相较于2014年至2015年的并购重组行情,当下行情可能机构投资的参与幅度较弱,“博弈”属性更强。

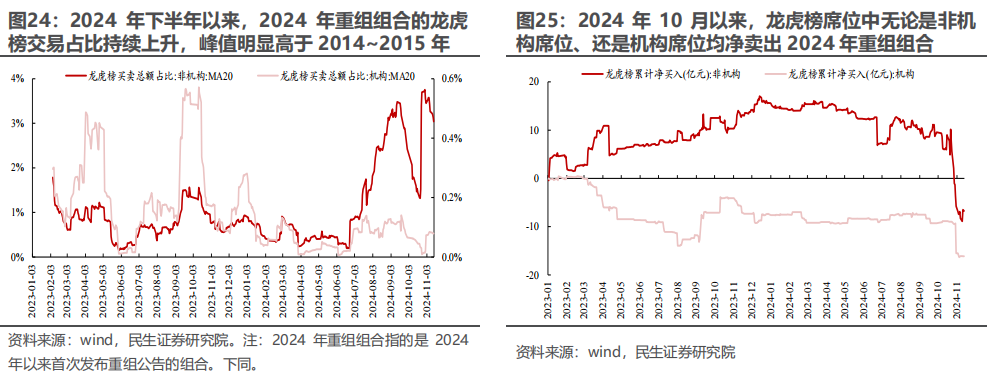

一方面,当下并购重组组合的成交额占比处于3%左右,明显低于2014年至2015年,但龙虎榜非机构席位的交易占比自2024年下半年以来持续上升,且峰值明显超过了2015年,并且2024年10月以来,龙虎榜席位中无论是非机构席位还是机构席位均净卖出2024年重组组合,而并未呈现类似于2015年初的情形;

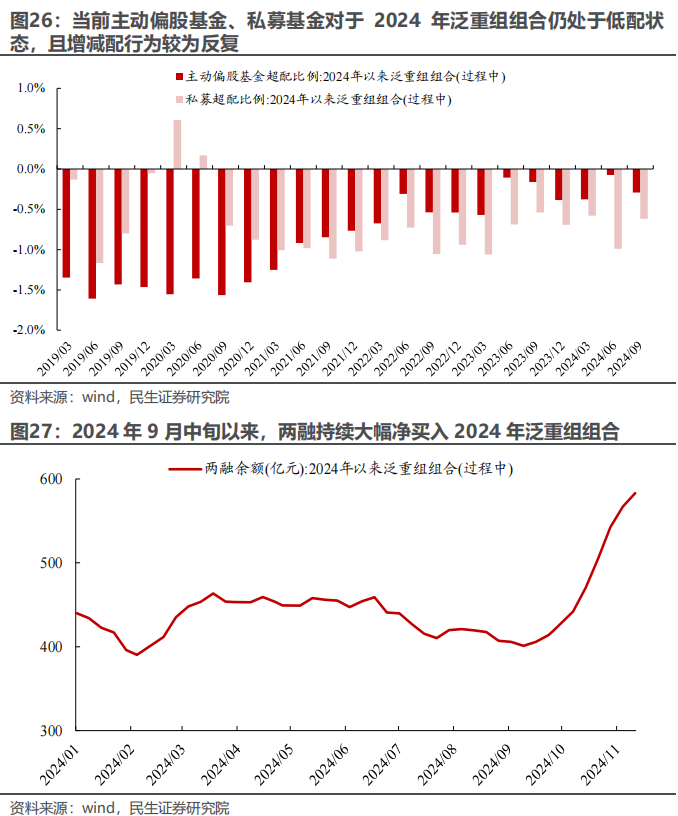

另一方面,从具体的参与者来看,当下私募对于重组行情的参与度并不明显,同时主动偏股基金的参与幅度可能较为有限,相应的,两融则持续明显净买入2024年以来的重组标的组合。

4 潮水退去后,寻找基本面机会。

由于阶段性博弈和抢跑,短期由游资和两融投资者主导的并购重组主题投资可能面临“暂歇”。但由于今年以来的并购重组事件大多还处于未完成状态、已经发起并购重组的标的数量与2014-2015年仍有较大差距,因此未来不排除会有更多的投资机遇,但过去一段时间已经抢跑定价的标的可能就不在其中。

进一步地,如果未来投资者结构从游资、两融逐步向机构和私募扩散,可能基本面因子的定价也将变得比交易和流动性因子更重要。基于上述分析,我们可以以下两种方法去筛选未来潜在的并购重组投资方向:

(1)历史上新质生产力领域相关的“拟上市公司”(即曾进行过IPO但由于各种原因失败的非上市主体)的控股股东是否有与上市公司相关的,如有那么就存在以并购重组的形式实现资产证券化的可能。我们最终一共筛选出63个非上市主体。

(2)基于MD&A文本分析对潜在的上市公司并购重组意图进行分析。上市公司年报/半年报中的管理层分析与讨论(MD&A)部分往往是公司管理层对经营现状、行业环境和未来规划的系统性阐述。这些信息可能蕴含着公司对外部资源整合的需求,从而反映出并购重组的潜在诉求。

最终在这种方法下我们筛选出来的标的所在的行业集中在:机械、电力及公用事业、计算机、医药、房地产和电子。具体标的见正文部分。

报告正文

并购重组是近期市场主题投资的热点之一,这是基于2024年年初以来有关并购重组的多项政策出台的背景下,市场投资者进行的预期交易。这也让人不禁联想起2014-2015年的并购重组主题投资行情。

但如果我们从政策的着力点、行情的启动特征来看,似乎二者之间又存在很大的差异,而且由于并购重组预期带来的绩差股、小盘股短期的大幅上涨也让不少投资者“望而生畏”。所以站在当下时点,如何看待并购重组的投资机遇,如何“去伪存真”可能才是浪潮过后投资者应该真正去思考的问题。

1 当前的并购重组 VS 2014-2015 年的并购重组

从政策的着力点来看,当前的并购重组更强调的是科技企业(以双创为代表)的并购重组,强调“新质生产力”方向的企业通过并购重组做大做强;

而2014-2015年的并购重组浪潮,其实更多地强调淘汰落后产能、解决产能过剩的问题,进行经济转型转产,同时也鼓励强强联合,让大企业带动中小企业发展。从政策实施层面,当前并购重组更强调的是对科技企业融资方面的全面支持,而2014-2015年更强调的是监管和审批手续的放宽与精简,实行事后责任制,对事前审批甚至部分取消。

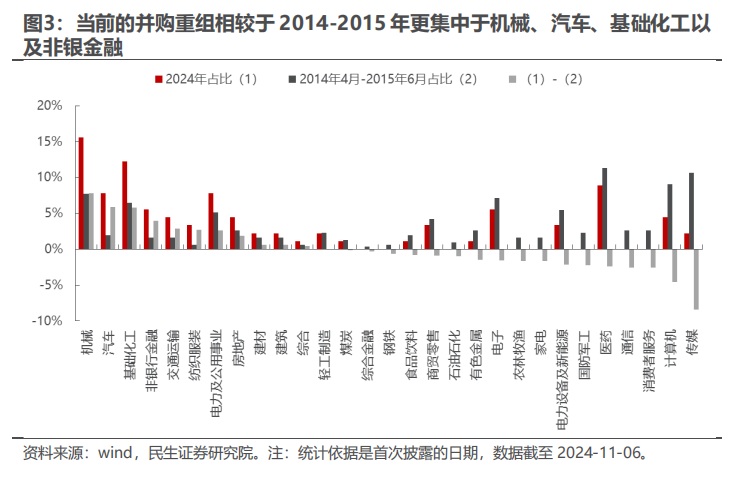

从行业分布上看,今年的并购重组相较于2014-2015年,在机械、汽车、基础化工以及非银行业明显更多,在传媒、计算机、消费者服务、通信以及医药领域更少。

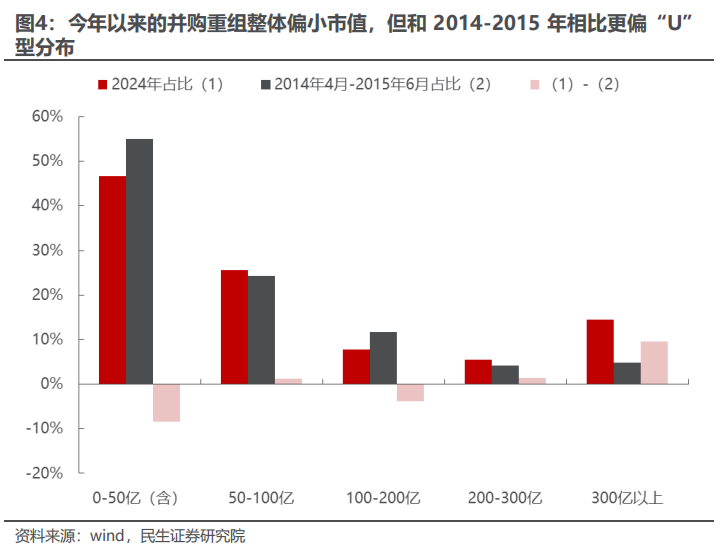

从市值分布上看,今年以来的并购重组整体也是偏100亿以下的小市值公司,但如果和2014-2015年相比,100亿以下的占比仍偏小,200亿以上的占比偏多,呈现出U型分布。

从行情的启动特征来看,这一轮明显预期抢跑,以重组指数为例,其成份股数量在2018年6月之后便一路下行,一直到今年7月才触底反弹,但绝对值仍较低,这意味着并购重组可能才刚刚开启,但从指数的位置来看却已经历史高点,这与2014-2015年行情启动时处于底部不太一样。

参考2014-2015年的历史经验,如果投资者只是寄希望于并购重组带来的短期业绩直接膨胀,而不是1+1>2的可持续发展,那么可能最后还是会重复暴涨之后暴跌的历史。因此,站在当前市场预期高涨的阶段,我们反而应该冷静下来去思考,我们认为在进行未来并购重组投资之前,至少需要回答以下几个问题:

(1)并购重组的市场定价特征是怎样的?从预期到落地再到实际的效果验证的过程中市场如何定价?

(2)并购重组的市场交易特征是什么?主要参与的投资者类型有哪些?

(3)如何筛选潜在的并购重组标的?

2 并购重组的市场定价特征

我们可以从以下几个维度对并购重组的市场定价特征进行系统性的分析:

(1)根据并购重组的时间线进行划分,以首次披露日期为基准,分为并购前(首次披露日期前1个月)、并购公告后(首次披露日期后1周、1个月)、并购完成后(完成日后1周、1个月),对并购重组的公司股价表现、基本面情况进行分析。

(2)根据并购重组的目的不同,分为横向整合、垂直整合、多元化战略等,构建不同的组合进行对比分析。

(3)根据参与方角色的不同,分为出让方、竞买方、目标方、其他(一般多为直接参与方的母公司),其中需要重点关注的是竞买方的基本面变化情况。

2.1 根据并购重组的时间线分析

我们选取首次披露日期在2013年之后至今的重大重组事件作为分析样本(下同),剔除没有完成日的样本,总计1639个样本数。根据前文提到的划分标准,我们对这些样本企业的股价表现和基本面情况进行分析:

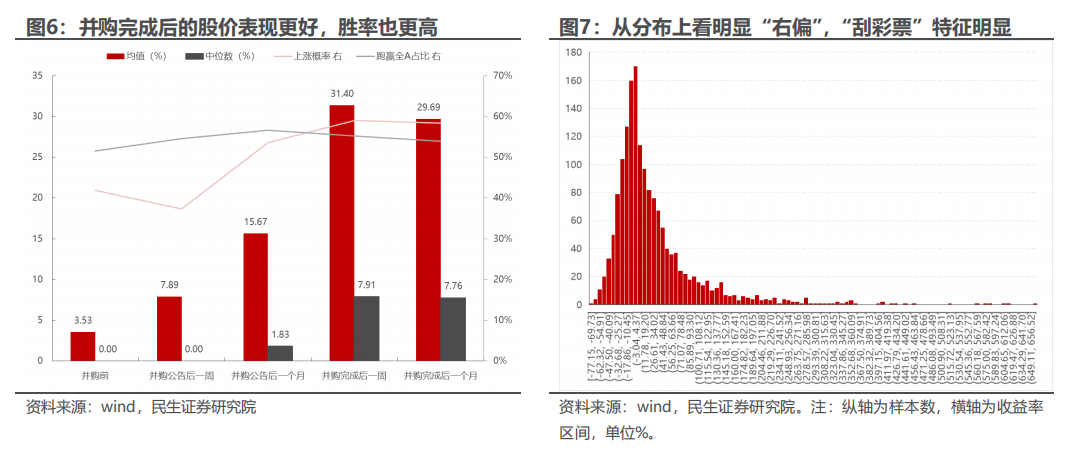

从股价表现统计数据来看,无论是均值还是中位数,都是并购完成后的股价表现优于并购公告前和公告后一周/一个月的表现,而且上涨概率更高,跑赢全A的概率相差不大。

但涨跌幅的均值远远高于中位数,这意味着有很多极端值存在。我们选取并购完成后一周的股价表现进行分布分析,发现确实存在明显的右偏分布,这意味着其实并购重组看似不错的平均收益背后存在“刮彩票”特征:仅有少数的个股能够实现很高的回报,大部分的样本回报其实都相对一般。

这也就意味着其实并购重组并非“稳赚不赔”,而即便想要通过“广撒网”来接近预期收益率,策略复制上可能也存在一定的困难(比如停牌或者涨停买不进去等)。

从基本面情况来看是否也是如此?即仅有少部分企业能够真正实现并购重组之后带来基本面的改善?

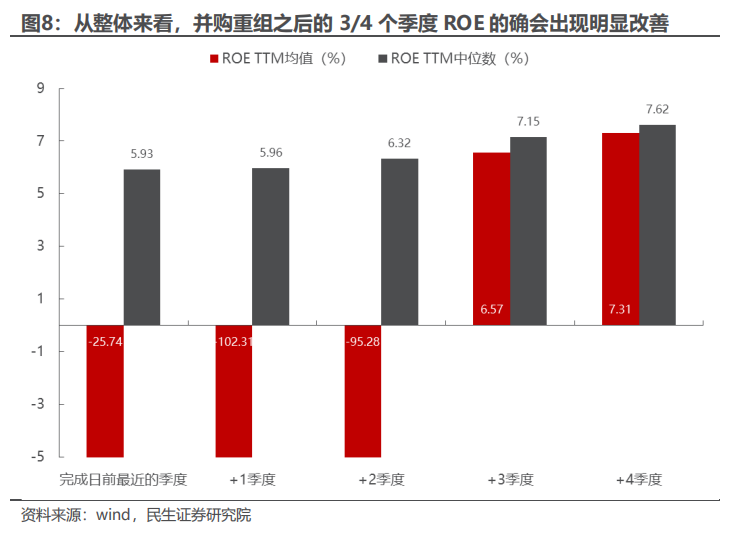

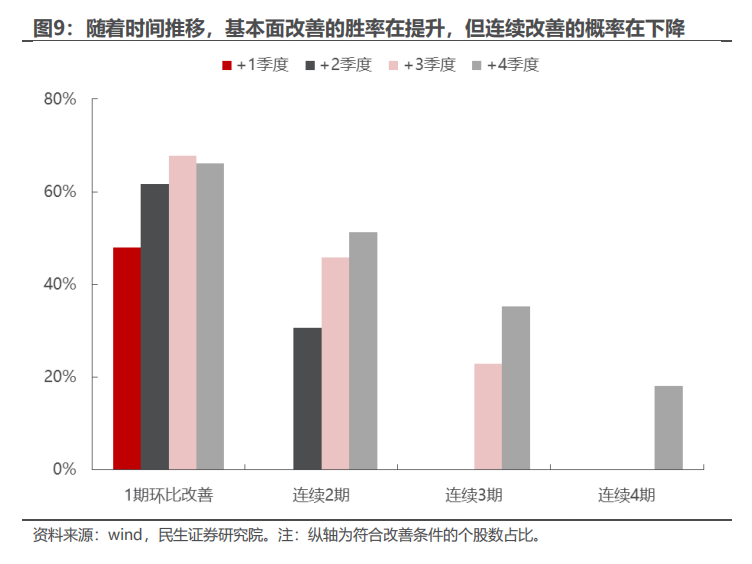

从整体情况分析来看,与完成日前最近的一个季度数据相比,ROE TTM的中位数的确出现了逐步抬升,而均值则是在第+3季度和+4季度出现了由负转正。

从胜率情况来看,大致符合随着时间推移ROE边际改善概率在提升的规律,但连续改善的概率在下降,这意味着改善的广度在提升,但深度在下降。

2.2 根据并购重组的目的不同分析

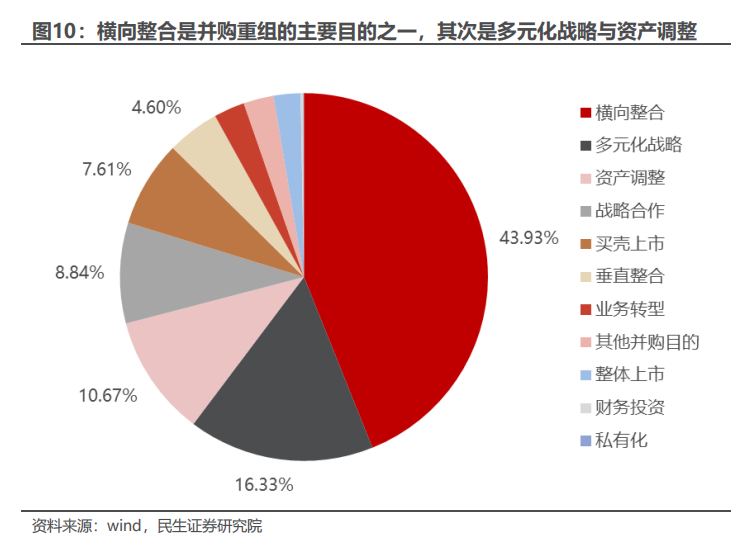

根据重组目的的不同,一共可以分为11类:资产调整、横向整合、垂直整合、多元化战略、战略合作、买壳上市、整体上市、私有化、业务转型、财务投资以及其他并购目的。

2013年以来已完成的并购重组事件中,横向整合占了约44%,其次是多元化战略(16.33%),然后是资产调整(10.67%),私有化、财务投资和整体上市的占比较少。

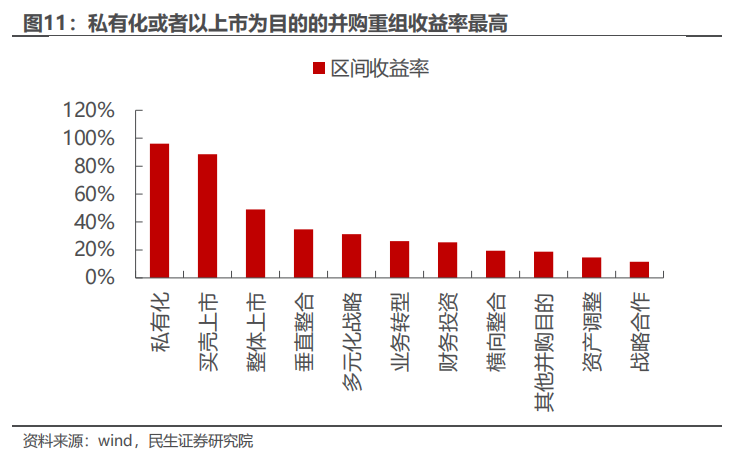

如果我们根据不同的重组目的构建投资组合,在首次披露日期时纳入,在完成日后一个月剔除,会发现私有化或者上市是收益率较高的组合,横向整合的收益率反而一般,最低的是战略合作。

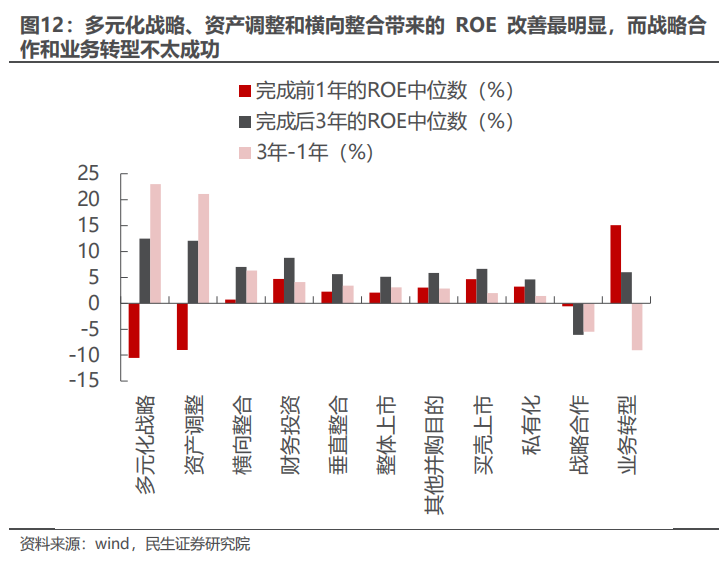

从ROE在并购重组完成前后的变化来看,多元化战略、资产调整和横向整合带来的改善最为明显,而战略合作和业务转型反而使得ROE有所降低。

基本面的变化与资产价格的表现并非一一对应,可能的原因在于基本面的变化时间相较市场对于并购重组的定价更为漫长,而且投资者往往都是基于预期进行交易,关注基本面持续验证的可能就不多。

2.3 根据参与方角色不同分析

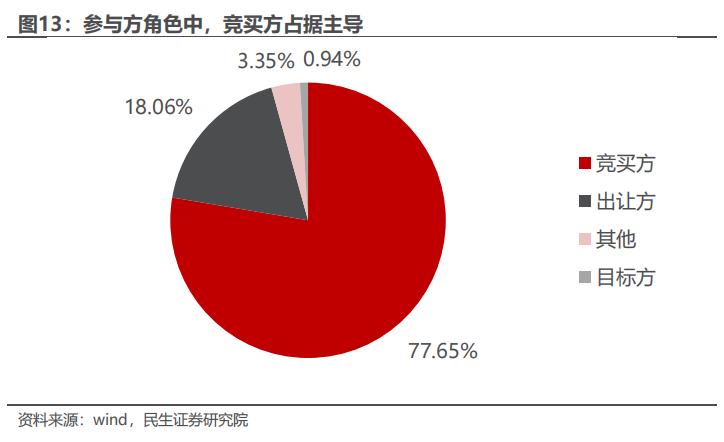

参与方角色主要分为四类:竞买方、出让方、其他(直接参与方的母公司)以及目标方,从占比上看并购重组事件主要还是以竞买方为主,占比高达78%;其次是出让方,占比18%;剩下的占比仅为4%左右。

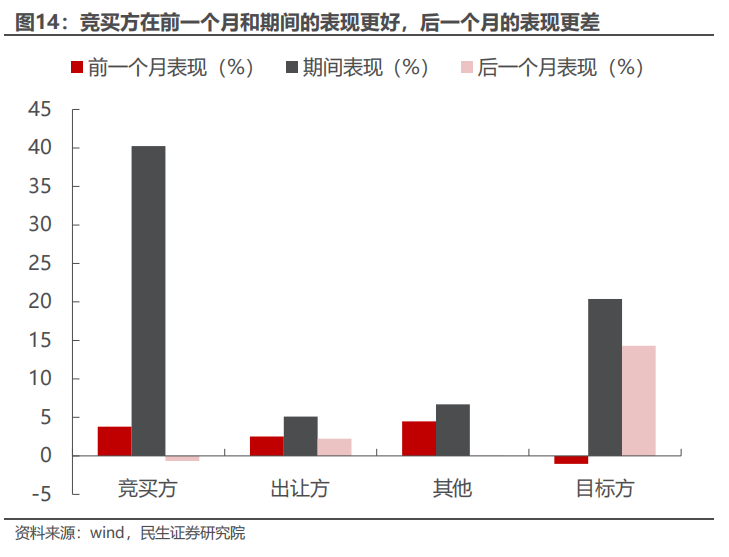

从不同参与方角色在首次披露日前一个月、首次披露日到完成日期间以及完成日之后一个月的表现来看,竞买方在前一个月和期间的表现都好于出让方和目标方,而在完成后一个月的表现不如出让方与目标方。

从竞买方的基本面变化来看,并购重组完成之后3年的ROE中位数高于完成前1年的比例是53.33%,整体而言完成前1年的ROE中位数(6.38%)与完成后3年的ROE中位数(6.69%)差异不大。

总结而言,并购重组存在以下三点明显的市场定价特征:

(1)从时间线维度,并购重组完成之后的股价表现更好,胜率也更高,但从分布上存在明显的“右偏”特征。从基本面验证的角度而言,随着时间的推移样本公司出现ROE改善的概率在上升,但持续性下降。

(2)从并购目的上看,横向整合是主要的目的,但从相关标的的投资收益上看却一般,反而是比较小众的私有化和以上市为目的的并购重组相关标的的投资收益最好。上述收益表现特征与基本面的变化特征并不一一匹配,这可能意味着基本面因素的定价在并购重组中并不占据主导,这也符合认知。

(3)从参与方角色的分析来看,大部分都是竞买方,而且竞买方在前期的表现比出让方和目标方更好,而在落地之后的表现反而较差。而且竞买方的基本面改善整体并不显著,这也与第二点的结论相互印证,当前市场对于并购重组的定价其实忽视了基本面因子。

3 并购重组的交易特征:交易热度、参与者行为等

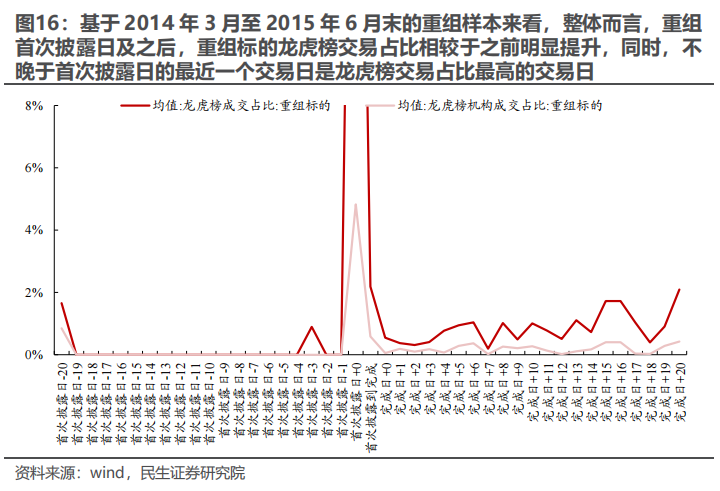

3.1 从披露到完成:重组个股交易热度往往经历“骤降”、大幅上升以及回落后再回升的过程

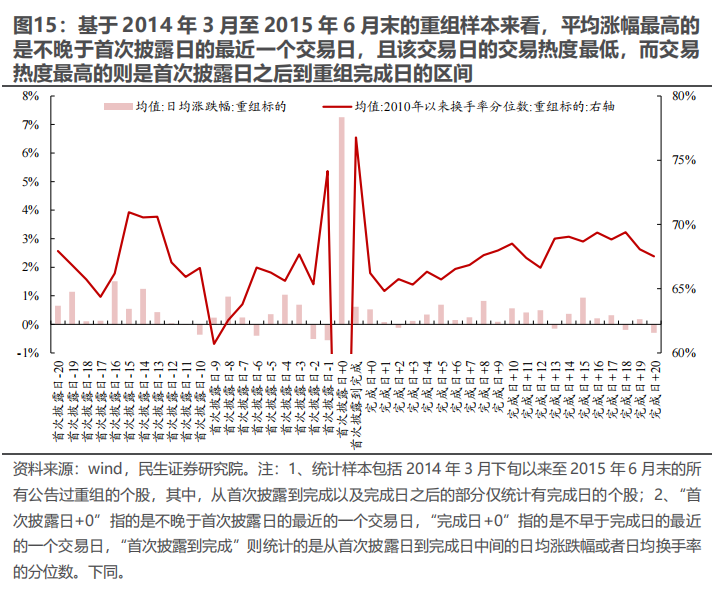

对于2014年3月至2015年6月末的重组样本,从交易热度来看,随着重组公告的首次披露,个股的交易热度相较于重组之前的10个交易日平均而言往往更大,但节奏上经历了交易热度“骤降”、大幅上升以及回落后再回升的三个过程,结合龙虎榜的交易数据来看,我们会发现,龙虎榜非机构席位的行为是这背后的重要影响因素,具体而言:

1)对于首次披露日最近的一个交易日而言,其交易热度往往会呈现“骤降”的特征,而相应的其平均涨幅却是最高的,结合龙虎榜的交易数据来看,该交易日龙虎榜上榜席位的买卖总额占比往往超过30%,而其中的机构席位买卖占比往往不到5%,即这一天交易热度的大幅下滑背后可能是部分投资者(如游资等)对于重组信息的快速反应与积极定价,市场可能呈现的是“单边市”的状态。

2)对于首次披露之后到重组完成之前,平均而言,由于市场并未呈现持续“单边市”的状态,除龙虎榜上榜投资者之外,更多的市场参与者参与其中,因而呈现市场交易热度大幅攀升,而龙虎榜买卖总额下降但依然处于相对高位。

3)随着重组的完成,市场的整体交易热度进一步回落,但由于龙虎榜交易活跃度依然相较于重组披露前处于相对高位,因重组标的依然会保持较高活跃度。

3.2 2014年至2015年的重组行情:游资、主动偏股基金、私募等参与者的共振

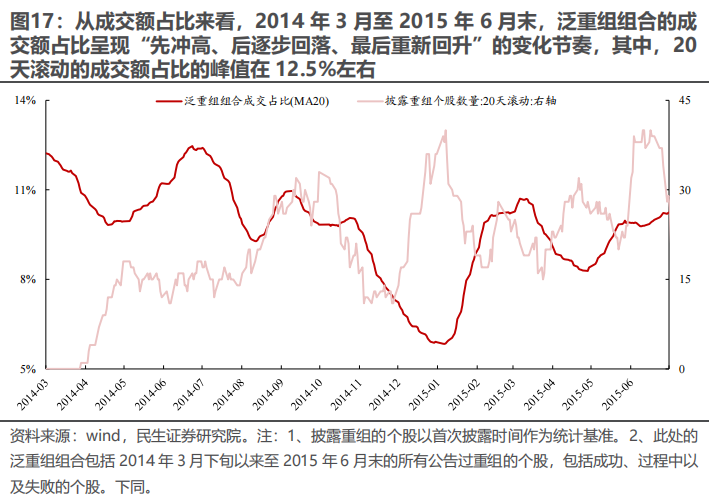

回到2014年3月至2015年6月末的行情来看,披露重组的个股数量的上行往往领先于泛重组组合(泛重组组合包括2014年3月下旬以来至2015年6月末的所有公告过重组的个股,包括成功、过程中以及失败的个股,下同)成交额占比的回升,这种领先关系与我们在前文中提到的结论是相一致的。值得关注的是:

1)该区间行情中,泛重组组合的成交额占比的峰值大约是在12.5%左右,发生在2014年年中,与之相对应的是,龙虎榜中非机构席位的买卖总额占比的峰值同样也发生在2014年年中。

2)2015年以来,龙虎榜非机构席位交易占比回升的同时也在持续净买入泛重组组合,这与2014年有较大不同,同时,2015年龙虎榜非机构席位的买卖占比中枢明显低于2014年,这意味着泛重组组合中可能出现了更多新的参与者,这与我们此前的结论也是一致的。

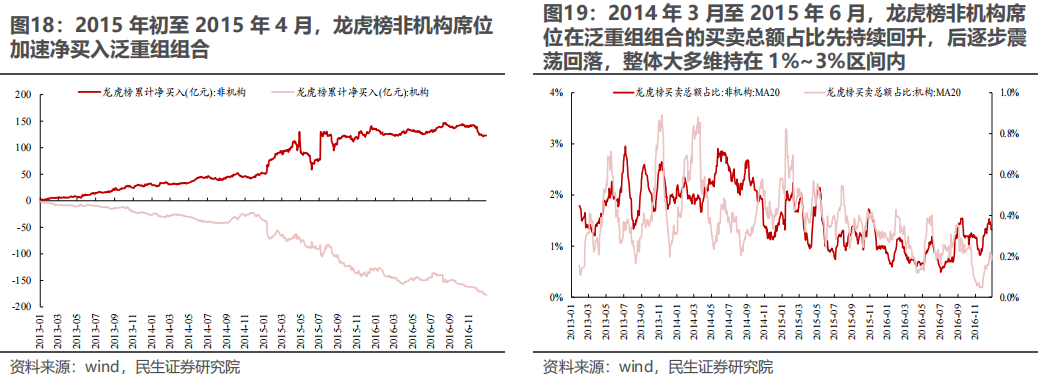

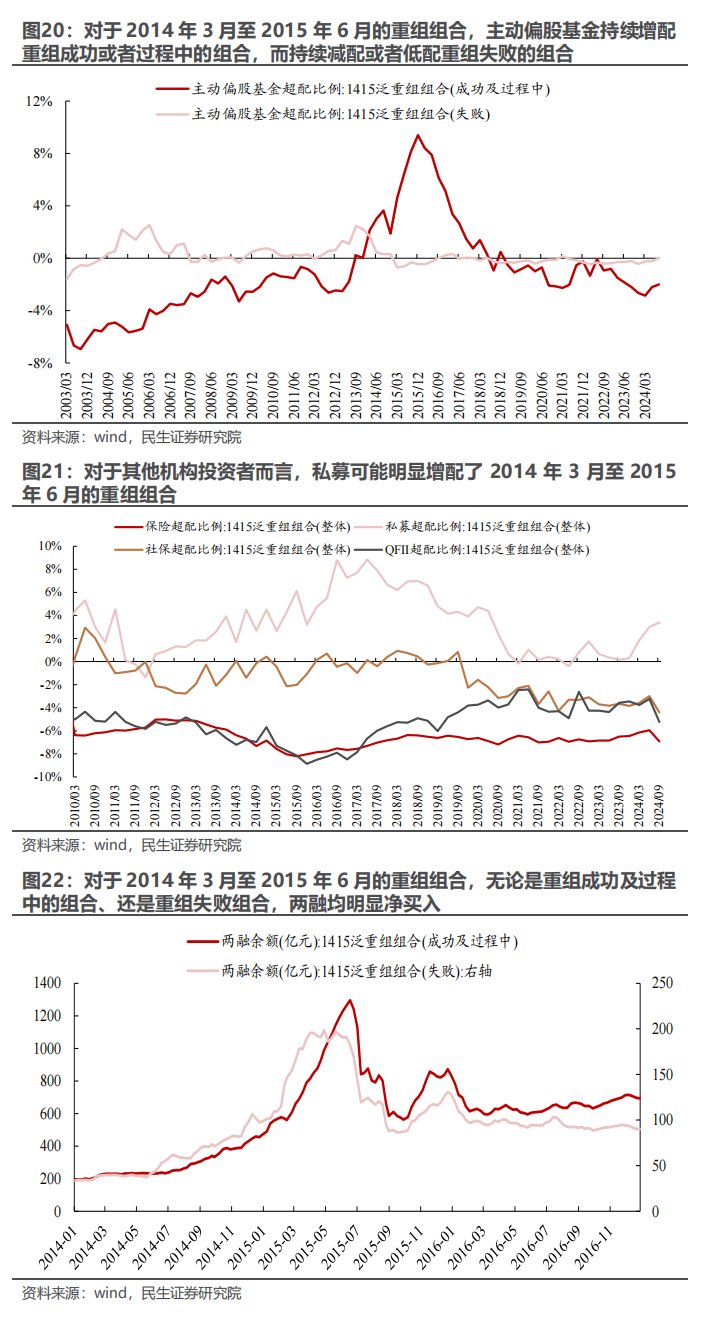

更进一步地,从具体的参与者来看,主动偏股基金、私募以及两融是2014年3月至2015年6月重组组合背后的重要买入力量,而险资、社保以及QFII等的参与并不明显。

值得一提的是,如果我们将重组组合拆分成重组成功及过程中、以及重组失败两类来看,主动偏股基金持续增配前者,并持续减配或者低配后者,但两融对于上述两类组合并未呈现明显的差异。

3.3 当下的重组行情:机构参与幅度有限,“博弈”属性更强

回到当下来看,相较于2014年至2015年的并购重组行情,当下行情可能机构投资的参与幅度较弱,“博弈”属性更强。

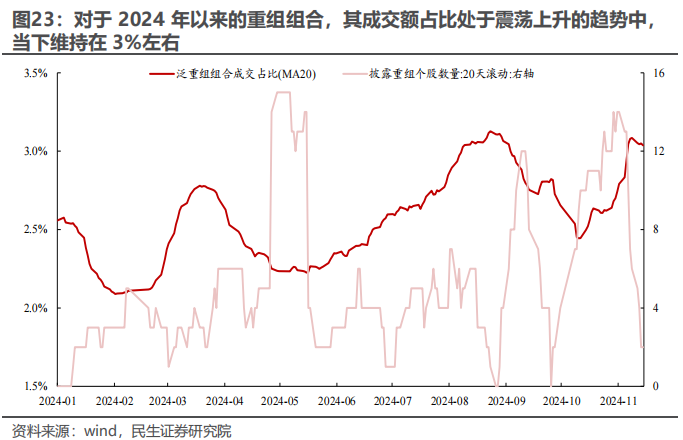

一方面,当下重组组合的成交额占比处于3%左右,明显低于2014年至2015年,但龙虎榜非机构席位的交易占比自2024年下半年以来持续上升,且峰值明显超过了2015年,并且2024年10月以来,龙虎榜席位中无论是非机构席位还是机构席位均净卖出2024年重组组合,而并未呈现类似于2015年初的情形;

另一方面,从具体的参与者来看,当下私募对于重组行情的参与度并不明显,同时主动偏股基金的参与幅度可能较为有限,相应的,两融则持续明显净买入2024年以来的重组标的组合。

4 寻找未来潜在的并购重组标的

根据前文分析,今年的并购重组更偏向与新质生产力相关领域的企业,而且当前并购重组的数量仍处于低位,但需要注意的是相较于2014-2015年,本轮并购重组的定价预期抢跑更明显,同时从参与者的角度来看“博弈”性质更浓,所以实际上给未来并购重组的投资带来了一定的难度。

从这个角度看可能短期并购重组的主题投资将会进入到一个“暂歇期”,但由于今年以来的并购重组事件大多还处于未完成状态、已经发起并购重组的标的数量与2014-2015年仍有较大差距,因此未来不排除会有更多的投资机遇,但过去一段时间已经抢跑定价的标的可能就不在其中。

而且如果随着参与的投资者从游资和两融逐步向机构和私募扩散,可能基本面因子的定价也将变得比交易层面和流动性因子更为重要。

基于上述分析,我们可以通过以下两种途径去寻找和发掘未来潜在的并购重组标的:

(1)历史上新质生产力领域相关的“拟上市公司”(即过去进行过IPO但由于各种原因失败的非上市公司)的控股股东是否有与上市公司相关的,如有那么就存在以并购重组的形式实现资产证券化的可能。

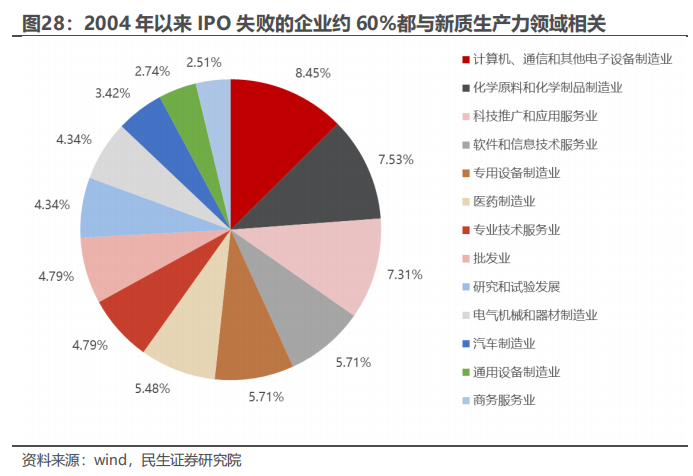

可以看到2004年以来IPO失败的企业大多集中于与新质生产力相关的行业,除了商务服务业和批发业以外的占比在2.5%以上的行业,基本上都属于新质生产力相关行业,占比之和达到了约60%。

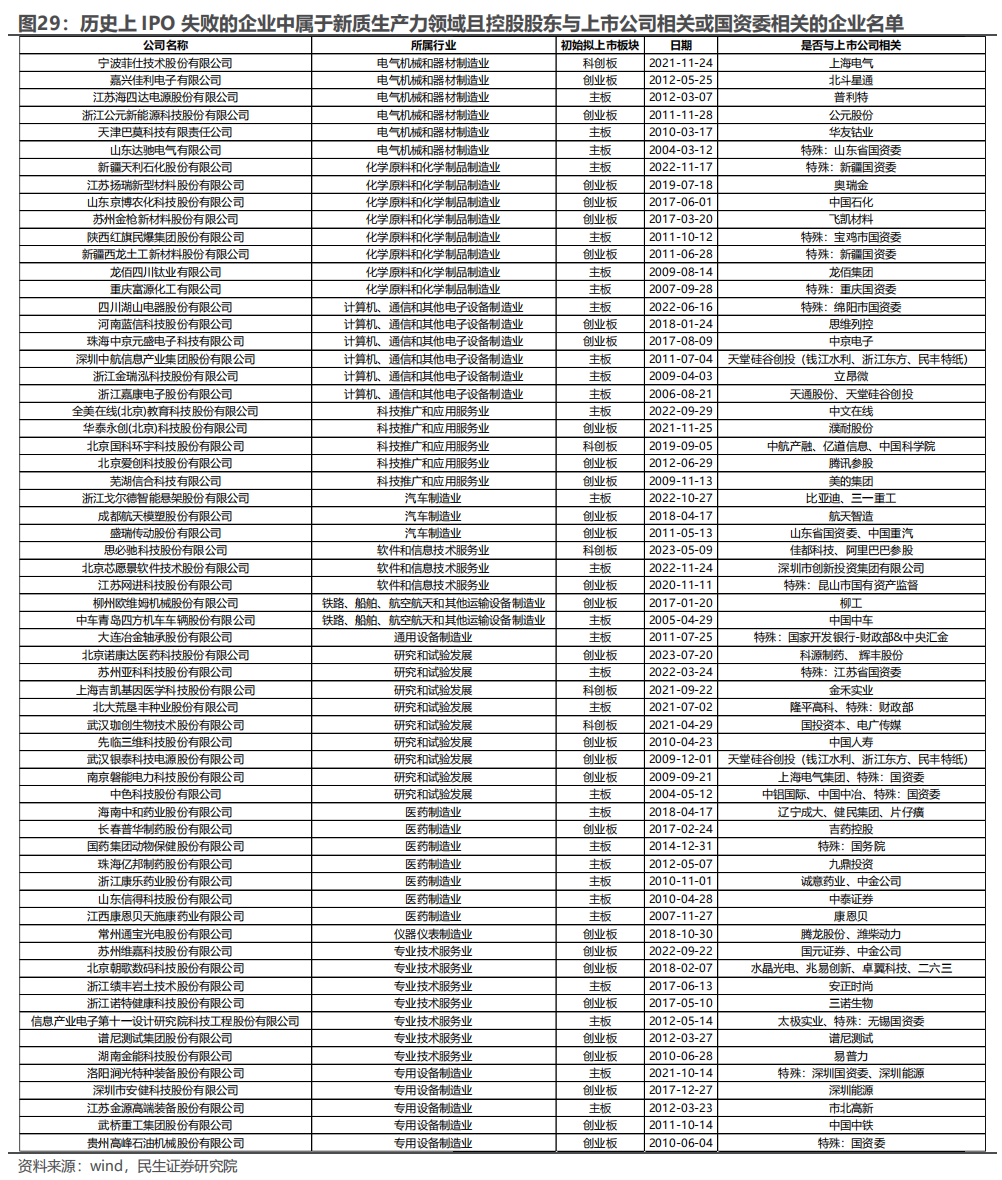

在上述企业样本基础上,我们进一步筛选其控股股东是否与上市公司相关,或者与当地的国资委相关,最终一共筛选出63个非上市主体,如下图所示。未来这些非上市主体有可能被控股股东中已上市的企业进行并购重组。

(2)基于MD&A文本分析对潜在的上市公司并购重组意图进行分析。上市公司年报/半年报中的管理层分析与讨论(MD&A)部分往往是公司管理层对经营现状、行业环境和未来规划的系统性阐述。

通过分析这部分内容,可能发现公司表达的某些信号,例如行业竞争加剧、市场份额不足、业务结构单一、增长瓶颈、财务压力或扩张计划等。这些信息可能蕴含着公司对外部资源整合的需求,从而反映出并购重组的潜在诉求。

因此,我们从MD&A文本分析的视角,给出了可能潜在的并购重组标的。具体来说,我们采用了两种方法:1、分析过去并购重组公司MD&A的三个具体特征。2、分析过去并购重组公司MD&A文本内容的“共性”。这两种方法前者重在挖掘MD&A的特殊特征,而后者重在挖掘MD&A的整体特征。

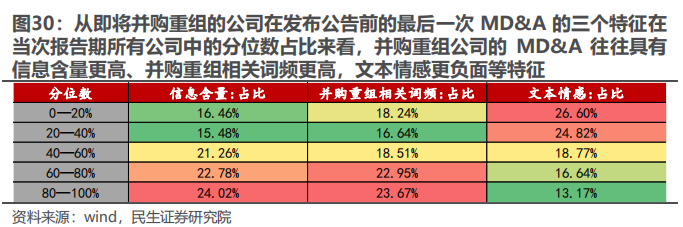

针对第一种方法,我们选取了并购重组公司MD&A的三个特征:信息含量、并购重组相关词频、文本情感,并计算了过去公司发布并购重组公告前最后一次MD&A的各个特征在当次报告期所有公司中的分位数,试图挖掘并购重组公司在各个特征上的表现。接下来,我们先介绍各个特征的主要计算方法。

信息含量的主要计算方法为:首先,将各公司MD&A文本通过向量的形式表示,向量的各个元素为MD&A中的每个词语的频率;

其次,将各个公司所在行业除该公司之外的其他公司的标准化向量的算术平均定义为行业标准化向量;

再次,将各个公司所在行业之外的其他公司的标准化向量进行算术平均,得到市场标准化向量。

最后,将每个公司的标准化向量剔除掉行业和市场整体层面的标准化向量后的残差部分来表示公司特有的信息含量。结果表明,即将并购重组的公司在发布公告前的最后一次MD&A中的信息含量更高。

并购重组相关词频的主要计算方法为:我们构建了与并购重组相关的词库,统计了各公司的与并购重组相关的词数,并用该词数/MD&A的总词数作为与并购重组相关的词频。结果表明,即将并购重组的公司在发布公告前的最后一次MD&A中与并购重组相关的词频更高。文本情感我们采用了两种方法:

一是,对于MD&A的文本进行分词,统计乐观和悲观词数,计算(乐观词数-悲观词数)/(乐观词数+悲观词数)作为文本情感;

二是,采用senta深度学习的方法对于文本进行情感打分。将两者相结合来作为MD&A的文本情感。结果表明,即将并购重组的公司在发布公告前的最后一次MD&A中的文本情感偏负面。

文本情感偏负面的主要原因或是:一方面,并购重组公司在MD&A中可能会更多的强调当下面临的挑战或对公司未来发展的担忧,以为并购重组的必要性提供合理依据。另一方面,公司可能会详细阐述激烈的市场竞争、新进入者的威胁或行业增速放缓,这些表述不可避免地带有负面情感。

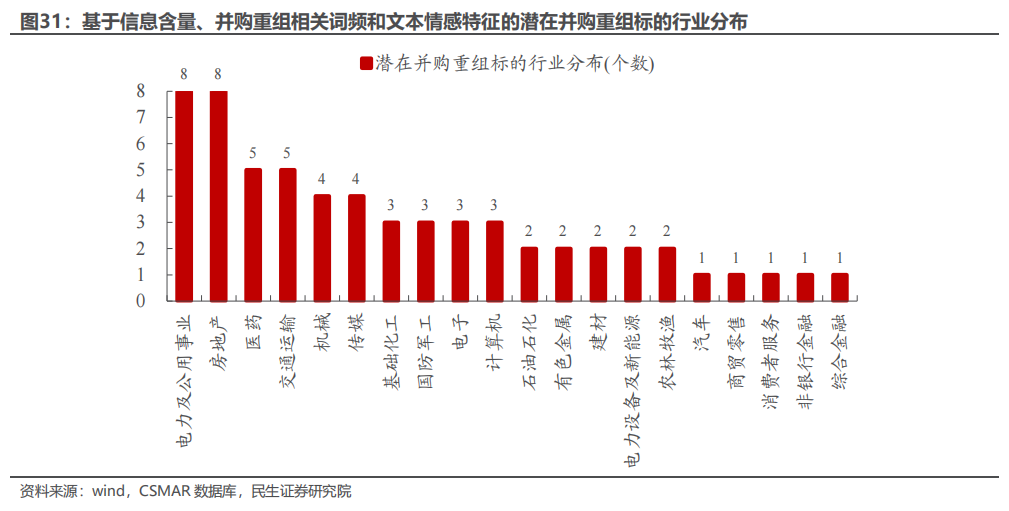

基于以上方法,我们计算了2024H1上市公司MD&A的结果,并选取了同时满足信息含量排名前20%、与并购重组相关词频排名前20%、文本情感排名后20%的公司作为潜在的并购重组标的,并将个股汇总到中信一级行业。

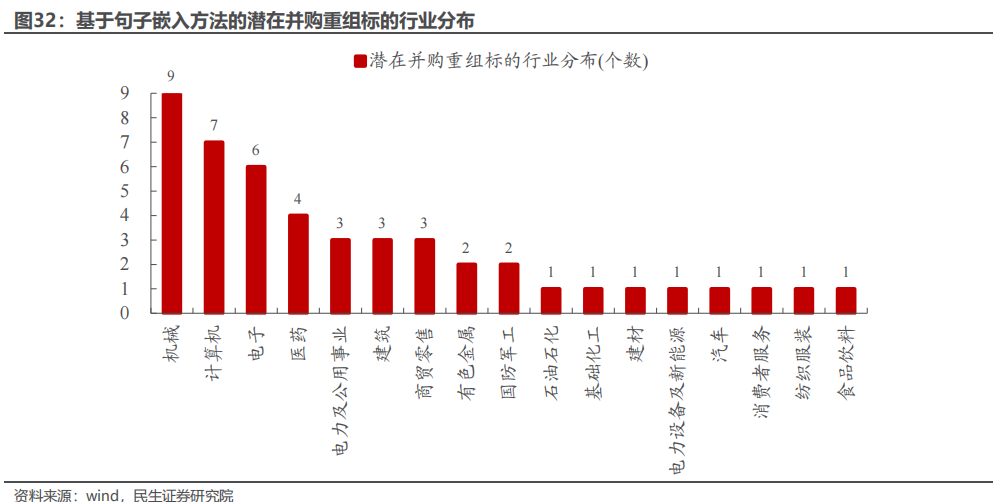

针对第二种方法,我们采用了句子嵌入(Sentence Embeddings)方法,将文本映射为固定长度的向量表示。通过使用BERT预训练语言模型,句子嵌入可以捕获上下文相关的深层语义信息,并用余弦相似度来计算文本之间的相似度。

通过这种方法,我们提取了过去即将并购重组的公司在发布公告前的最后一次MD&A的表达“共性”,并计算2024H1所有公司MD&A与“共性”文本的相似度,选取了相似度排名前1%的公司作为潜在并购重组标的,并将个股汇总到中信一级行业。

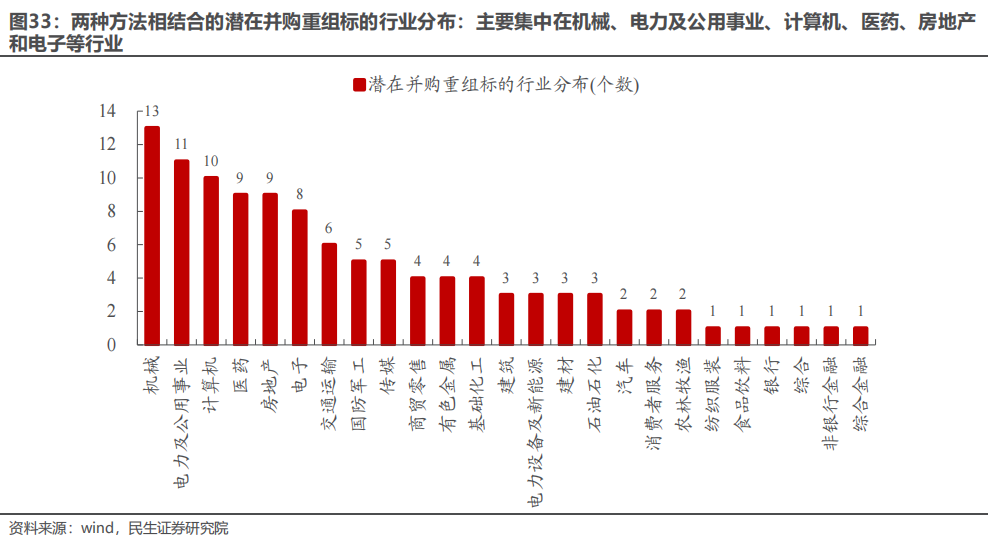

这两种方法各有优劣,第一种重在挖掘并购重组中MD&A的特殊特征,但容易忽略其他特征;而第二种重在挖掘并购重组中MD&A的整体共性特征,但容易包含进来与并购重组不相关的其他特征。

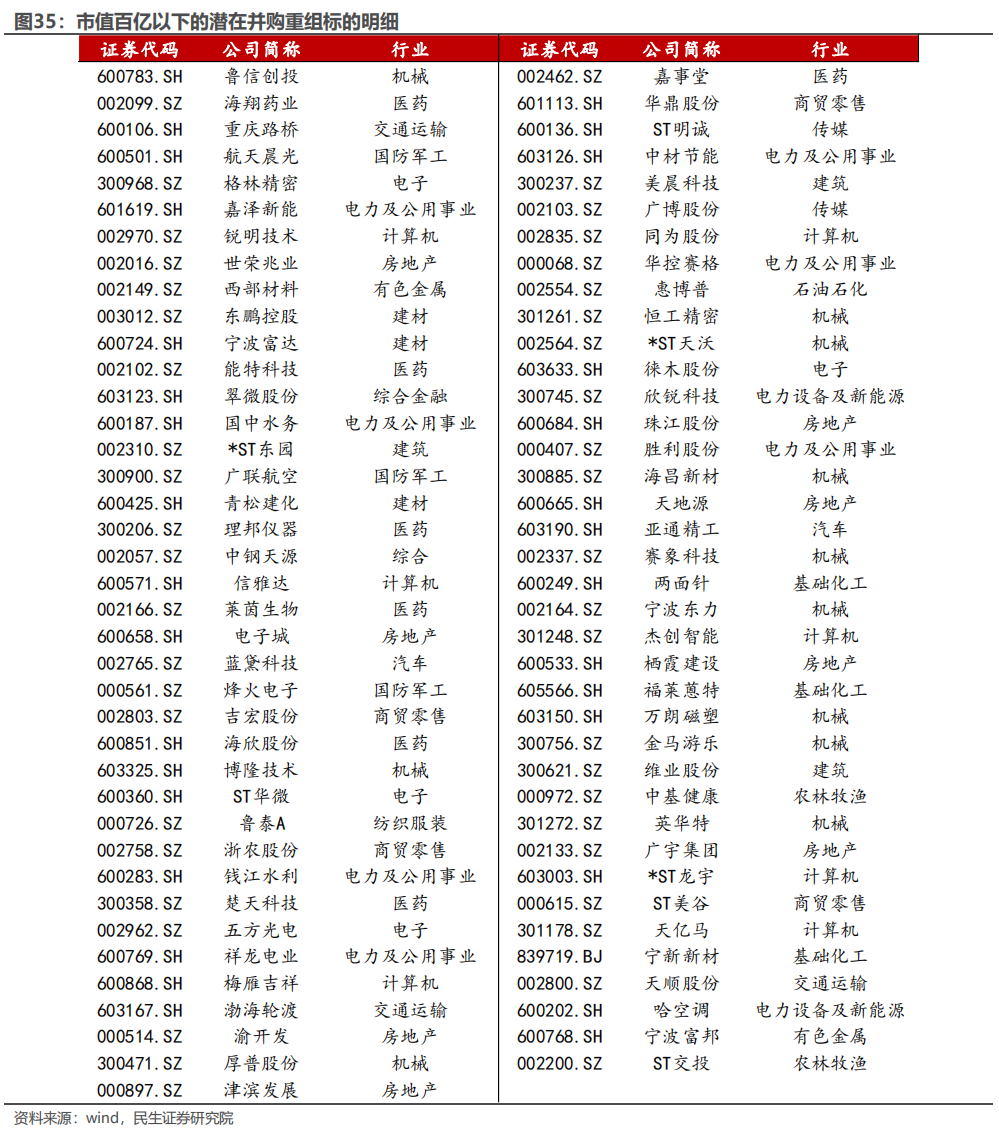

因此,我们将两个方法的结果相结合,将两种方法所得出的潜在并购重组标的取并集(保留任意一种方法下的可能性)作为我们最终的潜在并购重组标的,并将个股汇总到中信一级行业。从结果来看,潜在的并购重组标的主要集中在机械、电力及公用事业、计算机、医药、房地产和电子等行业。

我们根据这些标的2024-11-18的市值大小分为百亿以上和百亿以下进行结果展示,如下图所示。