文章目录[+]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:举债一个亿增持,承诺60个月不减持,报告期业绩暴增,北大学霸携“芯片医院”冲刺科创板

《电鳗财经》电鳗号 / 文

11月15日,上交所网站发布上市委会议公告,胜科纳米(苏州)股份有限公司(下称“胜科纳米“)将于11月22日迎来首发上会,这是时隔一个月后科创板再次迎来的第一家上会企业。

实控人北大毕业,创立芯片全科医院

公开资料显示,胜科纳米的实际控制人李晓旻是北京大学1998届微电子专业毕业生,硕士就读于新加坡国立大学电子工程专业,硕士毕业后曾就职于新加坡科技研究局微电子研究所,担任研发工程师,后于2012年创立胜科纳米。

胜科纳米作为专业的半导体第三方检测分析实验室,可以为客户提供样品失效分析、材料分析、可靠性分析等检测实验。目前胜科纳米已在苏州、南京、泉州、深圳、青岛、新加坡等地多点布局实验室,累计服务全球客户2,000余家,客户类型覆盖半导体全产业链,被评为国家级专精特新“小巨人”。

作为行业内知名的半导体第三方检测分析实验室,胜科纳米主要服务于半导体客户的研发环节,凭借多元化的检测分析项目与专业精准的诊断能力,公司可以协助客户解决产品开发、工艺改良等方面的疑难杂症,被形象地喻为“芯片全科医院”。

行业赛道意义独特,硬科技属性突出

谈起半导体产业链,业内人士往往更加关注设备、材料、设计、晶圆代工、和封装测试等环节,忽视了检测分析这一兼具重要性和基础性的环节。目前科创板也已有较多的芯片设计、晶圆代工、封装测试、设备和材料上市公司,但尚无专业半导体第三方实验室。

事实上,半导体检测分析是半导体产业链中不可或缺的重要组成部分,与半导体企业的研发环节深度融合,可以帮助半导体企业攻克技术难点与瓶颈、加速产品研发进程、提升产品性能指标及良品率,在半导体技术发展、工艺演进的过程中发挥重要作用,是目前较为难得的硬科技赛道。鼓励半导体实验室充分利用资本市场工具做大做强,既有利于加速半导体产业链上下游企业的研发进程,也有利于为半导体产业链创造增量价值,为我国半导体产业链的“延链、补链、强链”和全产业链自主可控贡献独特价值。

公开信息显示,胜科纳米长期聚焦半导体领域,通过提供失效分析、材料分析、可靠性分析等实验室分析服务,加速客户研发进程,报告期各期胜科纳米来自客户研发阶段的收入占比超过80%。

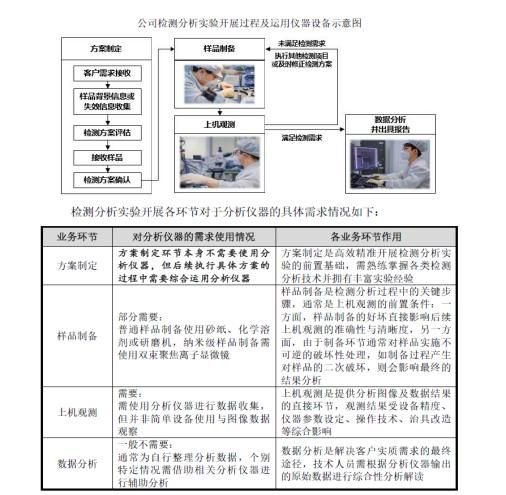

从业务流程上来看,胜科纳米提供检测分析实验通常包括方案制定、样品制备、上机观测以及数据分析等环节。胜科纳米表示,公司业务开展过程是公司掌握的核心技术、专利以及分析仪器的有机组合,非主要依靠外购分析仪器进行检测分析实验。类似医疗机构治病的过程,不仅需要医疗设备,更需要资深的医生结合理论、经验及医疗技术,开展诊断、治疗、恢复等一系列环节的工作,最终解决病人的问题。

具体而言,在方案设计环节,公司需要依托案例经验及掌握的分析技术,在了解案件样品特点及客户检测需求的基础上,合理设计定制化方案;在样品制备及上机观测环节,公司需要技术人员在了解分析仪器包含的通用原理的基础上,结合核心技术及专利,合理使用相关仪器设备,精准呈现分析实验结果;在数据分析环节,公司技术人员需要运用核心技术对设备输出的单个或多项原始基础性数据进行整理分析,并可能需要对数据产出的节点、顺序、分辨倍数等要素进行整合排布,判断数据背后的机理。

技术能力方面,胜科纳米在半导体失效分析、材料分析两类难度较高的业务领域与行业内领先企业闳康、赛宝实验室等技术能力相当,且在较多分析项目的指标上处于行业领先或相对靠前的地位,其中对先进制程的覆盖能力可以达到3nm。根据问询回复,报告期各期胜科纳米来自于先进工艺领域的收入占当期主营业务收入的比例分别为58.04%、70.71%、76.83%和77.29%,呈上升趋势。目前根据公开信息显示,胜科纳米积极参与科技部“面向先进工艺节点集成电路核心器件的同步辐射表征技术及应用”等国家级重大科研项目,针对GAA/DRAM器件中材料精确表征、失效分析等进行研究。同时,胜科纳米还作为主要起草单位参与制定已发布的“集成电路芯片中功能薄膜层厚度的测定方法”等6项国家标准以及5项行业标准。

胜科纳米招股书和问询回复显示,胜科纳米收入主要来自于技术难度和附加值较高的失效分析、材料分析两类业务,报告期各期公司来自失效分析、材料分析业务的收入占比均超过95%。根据2023年数据,胜科纳米在大陆地区占据的市场规模比例约为4.23%,具备行业内较为领先的市场地位。胜科纳米在聚焦的失效分析、材料分析领域其份额相对较高,市场占有率约为7.86%,特别是在失效分析业务领域,公司销售收入规模领先于主要竞争对手。

举债一个亿增持,自愿承诺延长股份锁定期

根据公开信息,胜科纳米在开展C轮、C+轮外部融资时,李晓旻为保障控制权稳定,通过借债方式同步对公司进行增资,以实现反稀释的效果。李晓旻从外部投资人处取得借款后,相关款项主要以增资款的形式直接流向公司,增资价格与同期外部投资人相同。此外,为偿还前述投资人借款本息及支付部分税款,李晓旻后续又向金融机构申请了部分借款。

截至2024年10月31日尚未到期的负债合同金额总计为9,375万元,应付利息金额合计为814.82万元。李晓旻尚未到期的债务包括两类,第一类债务系公司部分投资人股东提供的借款,截至2024年10月31日的借款本金余额为6,090万元,全部为到期一次性还本付息,借款期限为公司股票首次公开发行上市之日起六年;另一类债务系向金融机构申请的借款,截至2024年10月31日的借款本金余额为3,285万元,金融机构借款预计于2026年至2027年陆续到期。按照公司最近一次融资投后30亿元测算,前述借款对应公司股权比例约为3.40%,对公司控制权稳定性不会造成重大不利影响。

根据二轮问询回复,实控人李晓旻2024年、2025年无到期还款的压力,主要借款的到期时间距离目前较长,实控人具备充足的时间筹措还款资金。未来李晓旻可通过使用当前可支配资金、薪酬收入、公司现金分红款、自有房产变现等多种方式筹措偿还资金,债务清偿安排与自身偿还能力相匹配。

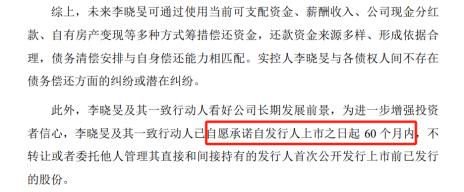

值得一提的是,李晓旻及其一致行动人看好公司长期发展前景,为进一步增强投资者信心,李晓旻及其一致行动人已自愿承诺自发行人上市之日起60个月内,不转让或者委托他人管理其直接和间接持有的发行人首次公开发行上市前已发行的股份。

报告期内业绩暴增,积极布局谋求长期发展

胜科纳米招股书显示,2021年至2023年,胜科纳米营业收入由2021年的16,757.75万元增长至2023年的39,398.33万元,营业收入复合增长率达到53.33%,增长速度明显。与此同时,公司净利润也实现了爆发式增长,从2021年的2,750.34万元,暴增至2023年的9,853.85万元,复合增长率高达89.28%。

根据中国半导体行业协会数据,2023年我国半导体第三方实验室检测分析市场规模已达80亿元,至2027年行业市场空间有望达到180-200亿元,年复合增长率将超过10%。

为抓住国内半导体第三方实验室检测分析行业发展机遇,胜科纳米在原有新加坡实验室、苏州实验室的基础上新建南京实验室、福建实验室、深圳实验室和青岛实验室。根据问询回复,胜科纳米重点选择在半导体产业集群区域进行布点,并优先选择当地具有先进工艺领域重点客户的城市,将一部分产能就近服务相关重点客户,紧跟领先半导体技术的研发,进一步满足客户的时效性要求,提升服务效率。

胜科纳米最新披露的招股书显示,2024年公司预计可实现营业收入约41,500.00万元至42,500.00万元,同比增幅约为5.33%至7.87%,继续保持增长。预计可实现扣除非经常性损益后归属于母公司所有者的净利润约为7,100.00万元至7,700.00万元,同比下降约为17.33%至10.34%。2024年净利润预计下滑主要受新建深圳、青岛实验室以及老实验室扩建因素影响,使得公司2024年设备、人员同比有所增加,带动折旧摊销、人工成本等增加。

胜科纳米表示,目前深圳、青岛实验室业务拓展均取得明显进展,其中青岛实验室于2024年8月、9月均已实现单月盈利,深圳实验室收入金额也快速提高,预计2025年全年深圳、青岛实验室均可实现盈利,将为公司业绩贡献新的增量。截至2024年10月末,胜科纳米在手订单已达11,342.58万元,较上年同期增长24.68%。未来,随着新建实验室产能利用率逐步提高、新客户/新项目持续开拓,公司盈利能力有望进一步提升。