文章目录[+]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:近年,永安行似乎跨界式并购不断,如去年高溢价并购进入氢能源赛道,如今又再次进入农机自动驾驶赛道。需要特别指出的是,永安行跨界氢能源赛道似乎收效一般,公司仍然陷入持续亏损状态。在并购重组及人工智能大热背景下,公司此次再次跨界究竟是蹭热点还是真跨界?

11月20日晚间,永安行发布公告称,正在筹划通过发行股份及支付现金的方式购买上海联适导航技术股份有限公司(以下简称“联适技术”)65%的股权。本次交易构成重大资产重组。由于有关事项尚存不确定性,公司股票将于11月21日起停牌。

值得一提的是,此次交易属于跨界收购。近年,永安行似乎跨界式并购不断,如去年高溢价并购进入氢能源赛道,如今又再次进入农机自动驾驶赛道。需要特别指出的是,永安行跨界氢能源赛道似乎收效一般,公司仍然陷入持续亏损状态。在并购重组及人工智能大热背景下,公司此次再次跨界究竟是蹭热点还是真跨界?

重组联适技术“乌鸦难变凤凰”?标的盈利稳定性差 壁垒有待观察

此次并购标的联适技术是一家致力于为智慧农业提供智能化产品和解决方案的科技型企业,主营业务产品包括农机自动驾驶系统、智能作业控制系统、定位终端及配件等农机装备智能化产品和智慧农场解决方案。其中,农机自动驾驶系统营收占比超过70%,是上海联适主要收入来源。

而永安行的主要业务是基于物联网和数据云技术的共享出行系统的研发、销售、建设、运营服务,同时依托永安行平台通过永安行APP向消费者提供共享出行服务、智慧生活服务以及分布式氢能数据平台业务。

永安行此次并购究竟能不能实现“1+1大于2”?需要指出的是,联适技术曾计划科创板上市,但最终终止撤回,该标的资产质量究竟几何?

从盈利稳定上看,联适技术出现增收不增利现象。2020-2022年,公司营收分别为1.72亿元、2.2亿元以及3.15亿元;归母净利润分别为2841.23万元、2280.22万元以及5284.93万元。需要指出的是,公司增收不增利背后是似乎在IPO前夕以价换量。联适技术核心产品农机自动驾驶系统平均销售单价呈现逐年下降趋势,2020-2022年销售单价分别为1.98万元/套、1.07万元/套和0.84万元/套。

从同行竞争、市场地位及研发投入等看其行业壁垒是否足够硬核。以购置补贴计,国内农机自动驾驶系统市场公司数量由2019年的31家增加到2022年的58家,这或说明行业竞争较为激烈。招股书报告期内,农机自动驾驶系统行业排名变化较大,2018-2021年,联适技术市场份额由26.18%下降至15.71%,洛阳研究院在2021年市占率第一,这或说明公司行业地位较为脆弱。

公司研发投入水平似乎也不敌同行。招股书显示,报告期,联适技术的研发费用支出分别为1366.95万元、2616.34万元和3332.36万元,占营业收入的比重(研发费用率)分别为7.95%、11.87%和10.57%。公开资料显示,同行业可比公司华测导航、司南导航、天玛智控、宏英智能报告期各期的平均研发费用率分别为12.92%、14.46%和14.90%,均显著高于联适技术。

跨界氢能故事是否烂尾?业绩持续羸弱

值得一提的是,永安行并非首次跨界。去年公司高溢价并购进军氢能源赛道。

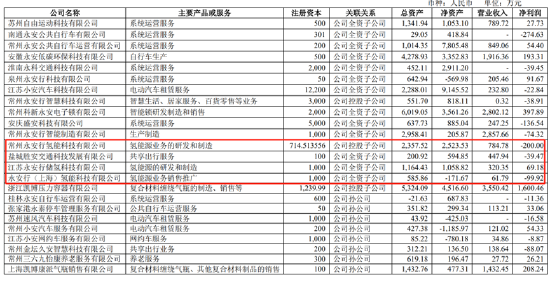

2023年10月23日晚,永安行发布公告,与浙江凯博压力容器有限公司(以下称“浙江凯博”)及其8名自然人股东于近日签署了《股权转让协议》,约定公司以1.67亿元收购浙江凯博88%的股权。对此,公司称,此举意在增强公司氢能产业链,填补高压碳纤维缠绕气瓶的技术空缺,促进燃料电池等氢能系列产品未来在氢储能、氢能商用车、飞行器具等领域的发展应用。

需要指出的是,永安行此次跨界氢能源并购属于高溢价收购。

公告显示,截至评估基准日2023年9月30日,浙江凯博所有者权益账面值为2498.37万元,采用收益法评估值为1.9亿元,增值率高达661.89%。与此同时,相关交易方给出相关业绩承诺,即2024年至2026年,标的公司扣非后净利润需分别达到1850万元、2000万元和2150万元。

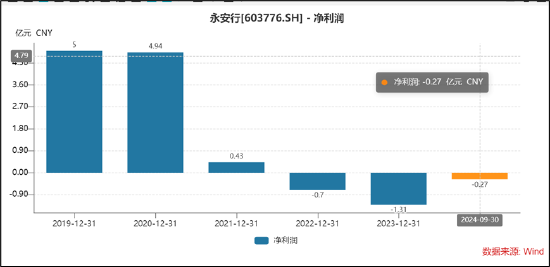

需要指出的是,公司进军氢能赛道公司业绩仍然显然持续亏损状态。Wind数据显示,公司的营收由2019年的9.36亿元大幅下滑至2023年5.45亿元。公司自2022年后陷入持续亏损的局面。三季报报显示,公司前三季度营业收入为3.74亿元,同比下降8.74%;归母净利润为-2993.00万元,同比下降350.77%;扣非归母净利润为-5492.92万元,同比下降92.41%。

永安行投入的共享氢能两轮车骑行体验备受质疑。

据悉,一些用户在社交平台上吐槽,氢能自行车比普通自行车重,助力效果时灵时不灵,使得骑行体验大打折扣。有车辆在氢气助力时具备较好的骑行感受,不少车辆由于余氢不足或故障,根本无法提供有效助力,骑行反而更费力。另一反馈是车辆故障频发。故障率偏高,甚至在一些集中停放点的车辆中,大部分都无法正常使用。无论是“该车电量低或气压不足”、“该车正在维护,运营小哥正在赶来处理”,还是“开锁失败,请重新扫码或更换车辆”,各种报错提示让用户头疼不已。此外,停车点定位不准,加剧了还车难度。

值得一提的是,公司的相关氢能赛道盈利能力仍然十分微弱。至此,我们疑惑的是,公司氢能源赛道的故事还能讲多久?