文章目录[+]

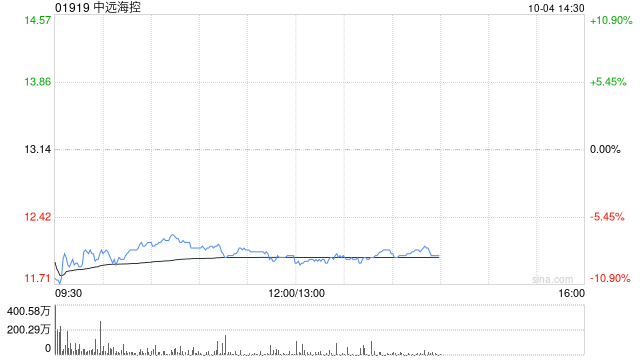

高盛发表研究报告,将中远海控(01919)的投资评级由“沽售”上调至”中性”,由于近年来地缘政治紧张局势的加剧,增加了航运供应链的复杂性,包括有些航线运输距离变长,令中远海控在内的部分中国航运公司可能会受惠于供应链中断期间的运费高企,推动股本回报率预期提升,并为市账率估值带来支持。

高盛指出,中远海控管理层透露,由于美国东岸港口工潮、潜在关税上调前的新一轮航运高峰期提早,以及明年农历新年较早,均推动现货运价反弹。该行上调中远海控估值基础,对其预测2025年市账率倍数从0.6倍上调至0.8倍,目标价相应从7.9元上调至10.7元,维持对其2024至2027年预测基本不变。