文章目录[+]

财联社11月27日讯(编辑 潇湘)在北京时间周三凌晨公布的美联储纪要中,除了显示更多美联储官员开始转为支持“渐进”降息,还有一个令美国货币市场基金和银行等合格交易对手方颇为重视的关键细节:美联储官员考虑下调逆回购利率。

美联储纪要显示,一些美联储决策者在11月政策会议上表示,有关对隔夜逆回购协议(RRP)的报价利率进行技术性调整、使其与联邦基金利率目标区间的底部相符的想法,他们认为是有价值的。

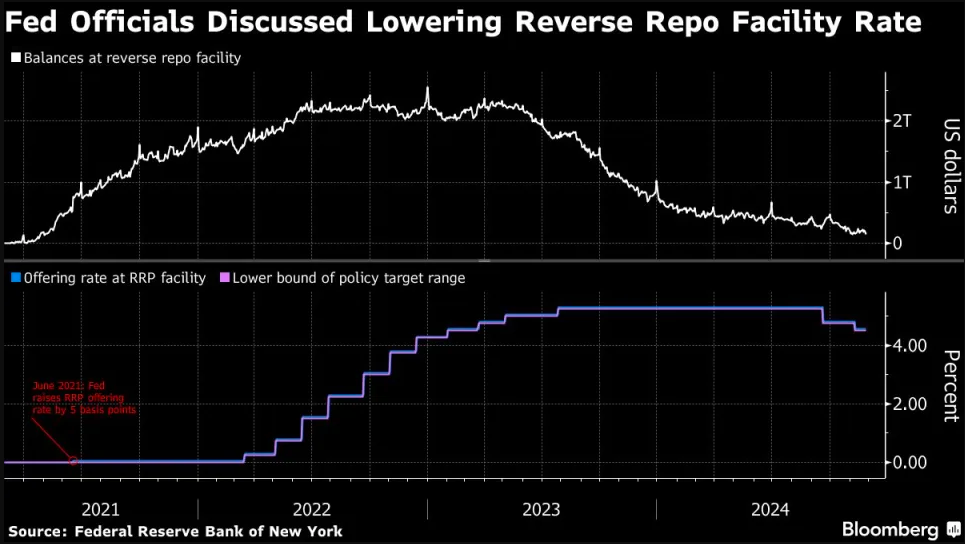

所谓的隔夜逆回购协议(ON RRP)利率是美联储用来确保联邦基金利率保持在其货币政策目标范围内的两个技术性贷款利率之一,目前的RRP利率为4.55%,而在本月早些时候宣布降息25个基点后,联邦基金利率目标区间最新为4.5%-4.75%——两者之间相差了5个基点。

在实际的利率市场环境中,隔夜逆回购协议利率其实往往就代表了美联储利率走廊的下限——美联储通常会通过设定隔夜逆回购利率(利率走廊下限)和准备金余额利率(利率走廊上限),来控制联邦基金利率(银行之间隔夜拆借利率)的目标区间。

这一原理其实不难理解。

隔夜逆回购工具可以视作是美联储向货币市场基金等非存款类金融机构提供的一种短期流动性工具。通过这个机制,货币市场基金和银行等合格交易对手方将现金存入美联储,进而换取美国国债等高质量抵押品,并获得美联储根据隔夜逆回购利率支付的利息。

换言之,隔夜逆回购可以简单理解为美联储发行的“1天期货币基金”,具有回笼流动性的功能,而美联储也在一定程度通过该工具来确保实现联邦基金目标利率区间的下限。以当前的利率情况为例,当市场利率低于4.5%时,比如4.3%,非存款类金融机构就没有动机去贷出资金给市场,因为他们可以通过参与美联储的隔夜逆回购操作,将资金暂时存放在美联储,并获得4.55%这一个高些的隔夜逆回购利息。

这样,市场上的资金供应就会减少,导致市场利率上升——直到接近4.55%,这便是ON RRP利率下限的调节原理。

而根据最新纪要,“将隔夜逆回购报价利率下调5个基点,将使其与联邦基金利率目标区间的底部相符,可能会给其他货币市场利率带来一些下行压力。”

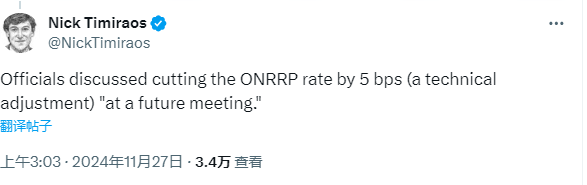

对此,“新美联储通讯社”Nick Timiraos在社交媒体上发文表示,在11月会议上,美联储官员讨论了在未来的某次会议上将隔夜逆回购利率下调5个基点。

道明证券美国利率策略主管Gennadiy Goldberg认为,将这一考虑纳入央行纪要表明,如果货币市场利率在月末或年末面临一些紧张迹象,美联储可能会采取这一行动。当然,他也提到,考虑到最近隔夜逆回购余额下降,这种调整可能不会很快发生。

根据纽约联储的数据显示,周二51个对手方通过隔夜逆回购在美联储存放资金已回落至了1488亿美元,为11月5日以来最低。

自2022年12月触及峰值以来,隔夜逆回购这个美联储关键工具的余额已减少了约2.4万亿美元,不过最近几个月下降速度有所放缓。在华尔街,随着美联储继续通过量化紧缩来缩减资产负债表规模,存放在隔夜逆回购的资金规模一直被视为市场内多余流动性的指标。

花旗银行分析师则表示,在11月提出这一想法表明,这一行动可能会在12月或1月发生,“这将推动更多现金流出美联储的逆回购机制”。