文章目录[+]

概要

市场回顾:

在国内政策利好的推动下,跟随商品市场延续上涨趋势;10月11日,环球铝业GAC旗下几内亚氧化铝公司的铝土矿出口被海关暂时叫停,引发市场对铝土矿供应担忧,氧化铝大涨;今年枯水期,预计云南、四川地区不会限产,且10月四川有少量复产计划。

市场分析:

宏观方面,国内政策持续发力,海外政局扰动加大,需求预期保持乐观,为铝价提供上行动力。

供需基本面方面,中长期供应缺口扩大,产业链整体持续去库,对铝价支撑较强;铝土矿紧张持续,氧化铝紧张加剧,预期偏强。

需求方面国内政策利好下,终端需求年底翘尾现象加强;铝土矿、氧化铝库存低位下行,产业链主动补库意愿加强;需求增速超过供应增速,预计11月将持续出现短缺。

相关品种方面,宏观预期变化,尤其是对后续国内政策落地和海外地缘风险,有色板块整体提振。

技术方面,仍处于上涨趋势中,压力位为前高附近。

市场判断:

短期,供应高位,原料成本支撑增强,需求年底翘尾加强,供需紧张持续,主动补库加强,电解铝区间为【20000,22000】元/吨。

中期,电解铝产量维持高位,而铝土矿供应受限,氧化铝价格偏强;电解铝成本支撑,但再生比例提升增加供应利空,宏观情绪影响需求预期,电解铝波动增加,预计区间震荡,区间为【19000,22500】元/吨。

需关注国内外宏观情绪变化及地缘政治风险。

回顾

出口政策影响

外需中期坍塌

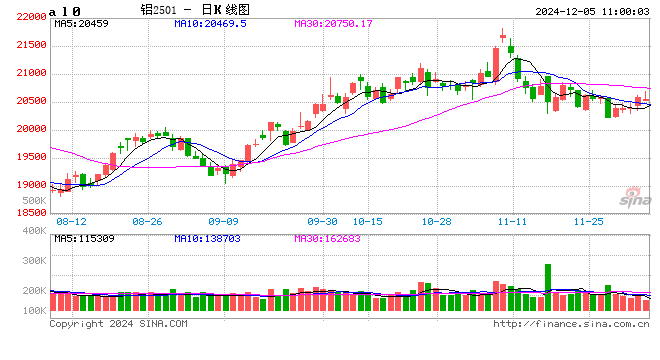

回顾:[20390,21450],-4.94%,下跌

2024年11月15日,财政部、税务总局下发的公告,取消铝材13%出口退税;带动当日晚间铝价下跌,内外比值单日下跌7.5%。

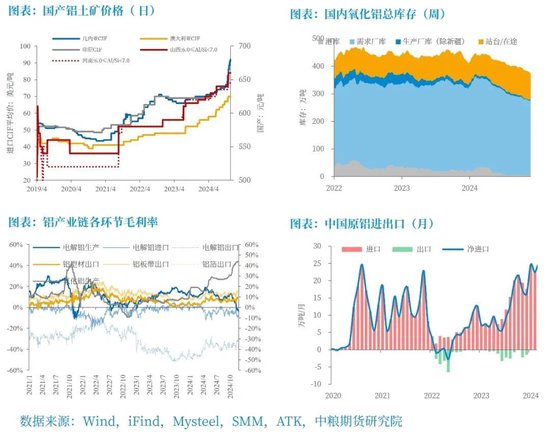

几内亚雨季已过,但之前被暂停的环球铝业GAC几内亚出口仍未恢复,且传言几内亚政府拟收取河道运输费,11月几内亚铝土矿进口价格累计上涨近10美金(+11.5%)至92美元/吨。

展望:短期 [19800,21000],震荡偏弱

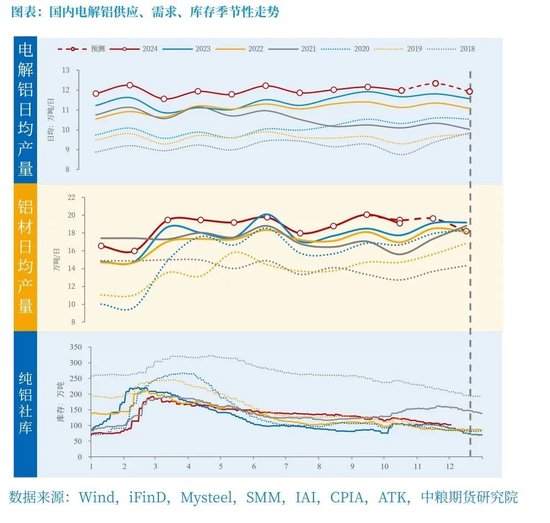

新产能投产,枯水期不限产,加之前期因西北运力原因积压的铝锭逐渐流通市场,预计铝锭库存将增加,供应压力或增加。

氧化铝供应问题在春节前仍难解决,氧化铝03合约价格持续偏强。

取消铝材出口退税,中期(6个月)会增加铝材出口成本,抑制出口积极性,甚至造成部分出口订单违约,进而影响国内电解铝需求。

供给

供应压力大

冶炼利润转负

电解铝:新产能投产,枯水期不限产,加之前期因西北运力原因积压的铝锭逐渐流通市场,预计铝锭库存将增加,供应压力或增加。

氧化铝:几内亚雨季已过,但之前被暂停的环球铝业GAC几内亚出口仍未恢复,且传言几内亚政府拟收取河道运输费,11月几内亚铝土矿进口价格累计上涨近10美金(+11.5%)至92美元/吨,氧化铝供应问题在春节前仍难解决,氧化铝03合约价格持续偏强。

利润:氧化铝冶炼利润继续高位再增,受原料和电价上涨、外需骤降影响,电解铝冶炼毛利率从10%转向微亏-4%,但此前高利润优势,短期较难减产,预计电解铝厂可能通过主动累库,远月保值(3月-12月=75)调节出货。

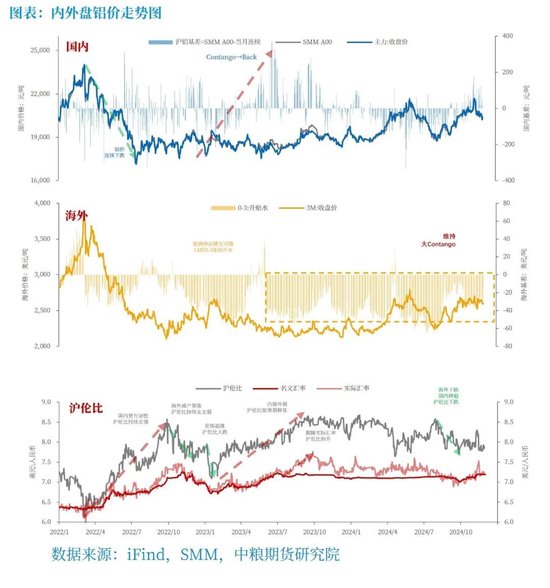

进出口:10月进口电解铝17.48万吨,同环比下降19.3%,进口主要来自俄罗斯、中东和印度;进口窗口从9月中旬开始转负,预计11月过关量下降。

综上,原料成本支撑,供应压力大,冶炼利润转负,但供应高位短期难减产,预计继续挤压冶炼利润。

需求

取消铝材出口退税

整体需求走弱

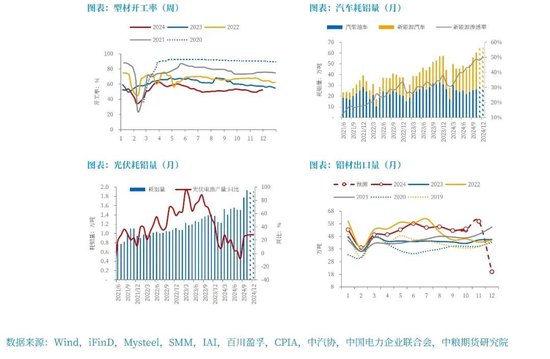

建筑结构(26%):新房成交回暖走高,11-12月赶工旺季,叠加赶工11月铝材出口退税的最后期限,开工率环比走高。

汽车(22%):10月,新能源汽车市场持续亮眼,产销量同比分别为+48%和+49.6%,渗透率突破50%,渗透率继续提升至47%,整体需求预期稳重向好。

电子电力(17%):1-10月,国内电力投资完成额累计同比增加12.86%,根据季节性规律,预计四季度投资环比继续增加,利好铝的电力需求。

光伏(5%):10月光伏电池产量66.45W,新增光伏装机超20.42GW,持续超预期;再度上调Q4光伏装机预期至100GW,年底翘尾显著。

出口(11%):12月1日起,取消铝材13%出口退税;中期(6个月)会增加铝材出口成本,抑制出口积极性,甚至造成部分出口订单违约,进而影响国内电解铝需求,长期(6个月以上),全球供需平衡表扰动较小,最终仍将通过成本抬升、价格上涨,内外再平衡。

综上,内需维稳且年底翘尾已经开始,但外需受制于取消出口退税,预期12月大幅下滑,整体需求预期走弱。

供需

年底相对过剩

供应 高位:产量高、进口减,总供应高位维持。

需求 大幅下降:内需维稳翘尾,外需坍塌,整体大幅下降。

库存 低位:铝土矿、氧化铝库存低位,原料端主动补库意愿加强。

平衡表 过剩:枯水期未见减产,12月铝材出口大幅下滑,供需转向过剩。

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询号:Z0013588

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。