文章目录[+]

摘要

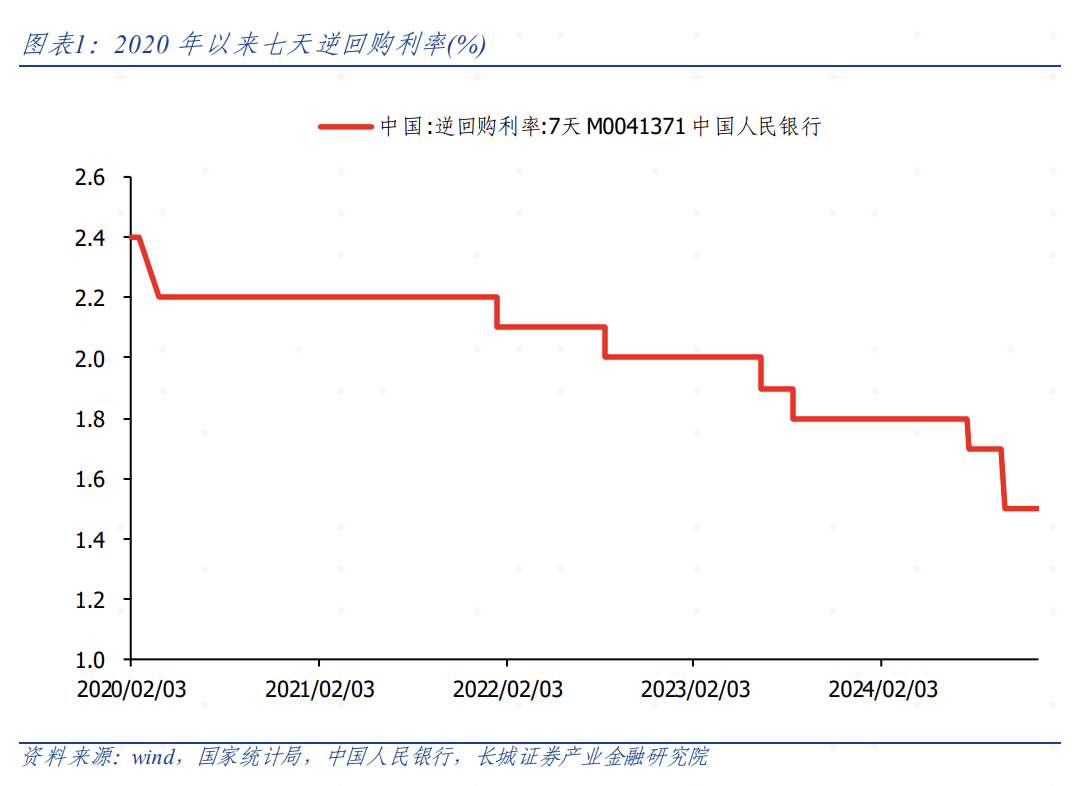

2020年疫情爆发以来,中国经济一直承受着较大的下行压力,物价低迷。在这个过程中我国政府持续出台宏观调控政策积极应对,包括降息。比如七天逆回购利率,五年来下调了90BP,平均每年18BP。因各种复杂因素影响,货币政策并未完全发挥效果,仍需更低的利率环境。当前两年期国债收益率水平已经低于七天逆回购利率,说明逆回购利率已经高于市场预期。

衡量货币政策的重要指标之一是实际利率,尤其是预期管理重要的参与者机构投资者更看重实际利率的变动对经济的影响。以房地产调控为例,较高的“实际房贷利率”是房价下行趋势的重要决定因素。

七天逆回购利率作为央行的政策利率,其对货币需求的敏感度决定了货币传导机制的效果。七天逆回购利率影响着国债期限利差,又进一步影响着实体企业、商业银行以及地方政府的投融资需求,加快利率市场化改革有利于解决当前货币政策和财政政策的难题。

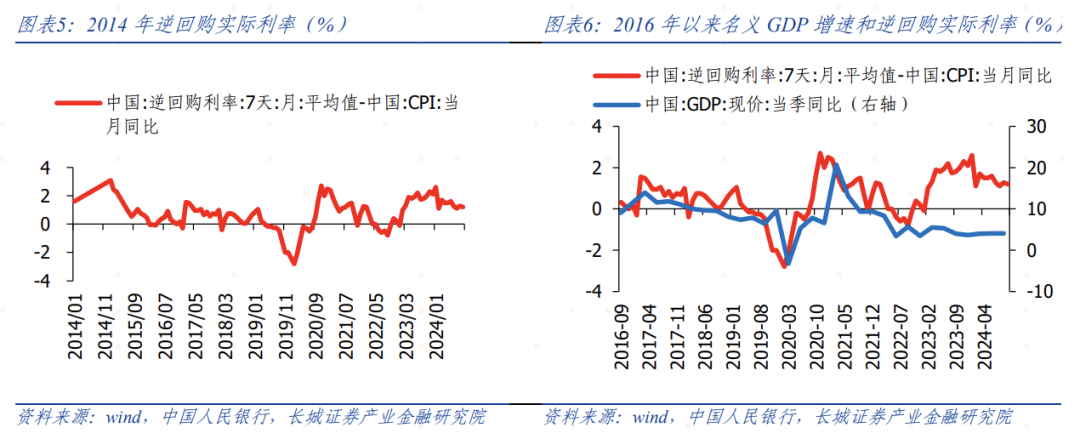

2020年疫情爆发以来,中国经济一直承受着较大的下行压力,物价低迷。在这个过程中我国政府持续出台宏观调控政策积极应对,包括降息。比如七天逆回购利率,除了2021年之外每年都在下调,五年来下调了90BP,平均每年18BP。除此之外还有LPR利率、MLF利率以及银行存款利率等等,整体来说验证了我们几年前提出的“中国进入长期降息的周期,每年都将大幅降息”的观点。

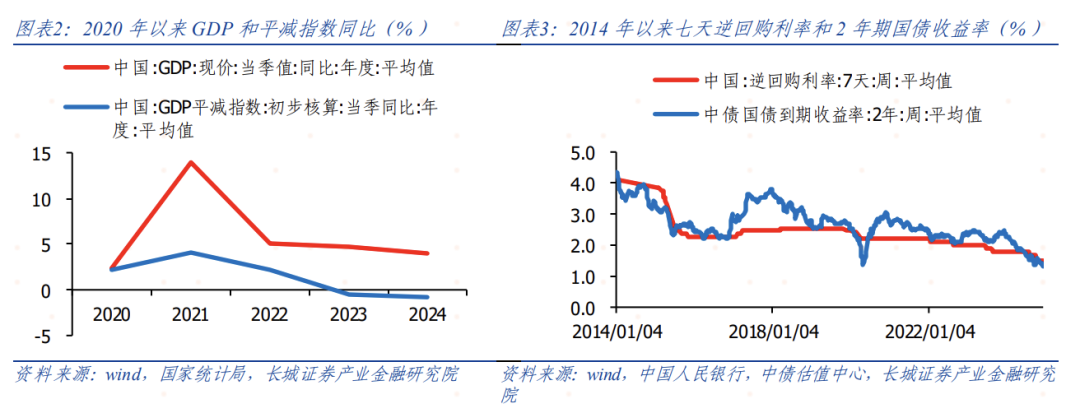

但这种名义利率下调的政策,并未阻止国内需求持续收缩的趋势,从2021年以来名义GDP增速持续下降,除此之外还有GDP平减指数、房价等重要指标。货币政策并未完全发挥效果,仍需更低的利率环境。当前两年期国债收益率水平已经低于七天逆回购利率,说明逆回购利率已经高于市场预期。

过去十年里,代表着市场利率的两年期国债收益率一直都在代表政策利率的七天逆回购利率的上方,即使出现短暂的向下突破也很难持续,随后的政策刺激和经济复苏都会让市场利率再次回升。而这次向下突破持续时间明显长于以往(甚至已经超过2020年疫情冲击影响的时长),而且当前也没有回升迹象(2020年救市政策下市场利率快速回升)。我们在前期报告里已经讨论过市场利率和政策利率的关系,这里不再赘述。这里显示出来的仍然是政策利率要向市场利率靠拢,意味着逆回购利率过高,需进一步下调。

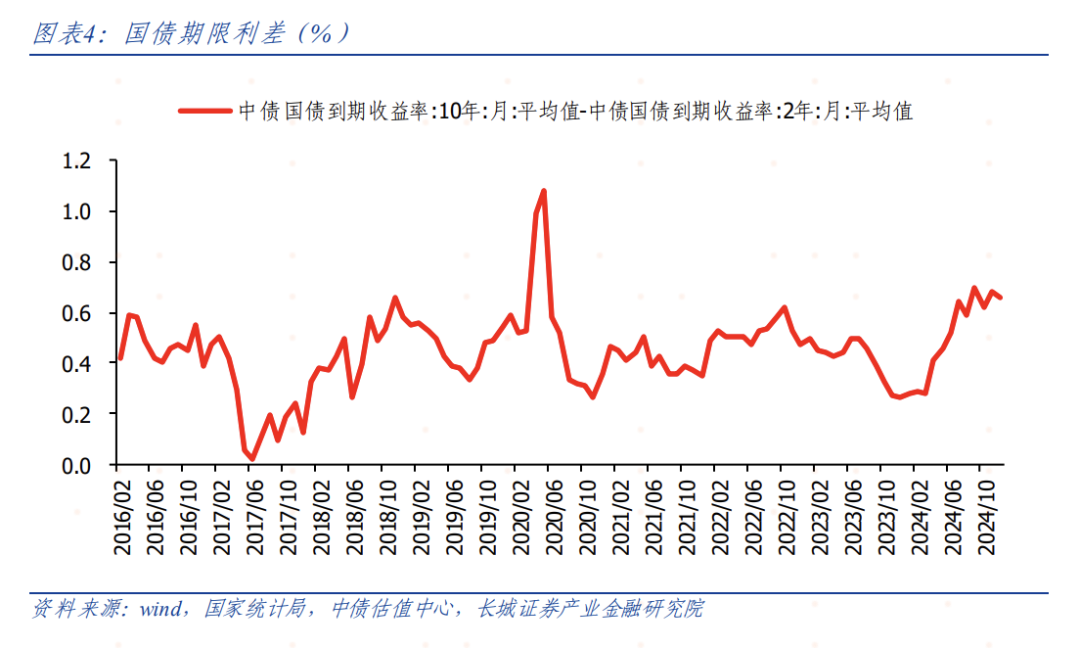

有没有可能央行的操作导致两年期国债收益率低于七天逆回购利率呢?中国人民银行发布公开市场国债买卖业务公告显示,自从8月开始每月都在净买入债券,8月至11月分别净买入1000亿、2000亿、2000亿、2000亿面值,基本上操作的思路是买入短期限国债卖出长期限国债。但这一交易量对于10月份5.8万亿的银行间国债交易额来说较小,很难改变市场趋势,十年期以上的国债收益率也在下行。央行的操作意图是维持较高的期限利差,目前10-2Y的利差接近70BP的历史较高水平。央行对短期债券的买入有利于两年期国债收益率低于七天逆回购利率,但无法证明其起决定性作用。同时在央行的帮助下两年期国债收益率低于七天逆回购利率,那么相应的七天逆回购里也应跟随下降。近日十年期国债收益率也跌破1年期MLF利率水平,也表明央行操作着重期限利差而非趋势反转。

1

衡量货币政策的指标之一是实际利率

我们在今年年初的《实际利率仍然较高》里就已经强调,货币政策的实施效果是衡量实际利率,在经济理论中消费和投资都是根据实际利率的变化而变化。实际利率=名义利率-预期的通货膨胀(为了简便叙事,这里用实际CPI代替预期CPI)。所以虽然2020年以来七天逆回购利率不断下降,但实际利率仍在高位。

名义GDP代表了经济需求的强弱,在2023年之前名义GDP增速较高,实际利率就越高;反之亦然。但2023年之后两者出现了明显的背离,经济运转机制发生了变化,经济需求活力已经减弱,但实际利率却再次上行,即使到现在仍未回归名义GDP的对应水平。

这反映的就是名义利率并没有跟随物价下降速度而下降的结果,2020年以来CPI同比已经下降了500BP左右,同期七天逆回购利率仅下降了90BP。政策利率相对滞后,效果自然打折,七天逆回购利率还需大幅下降。

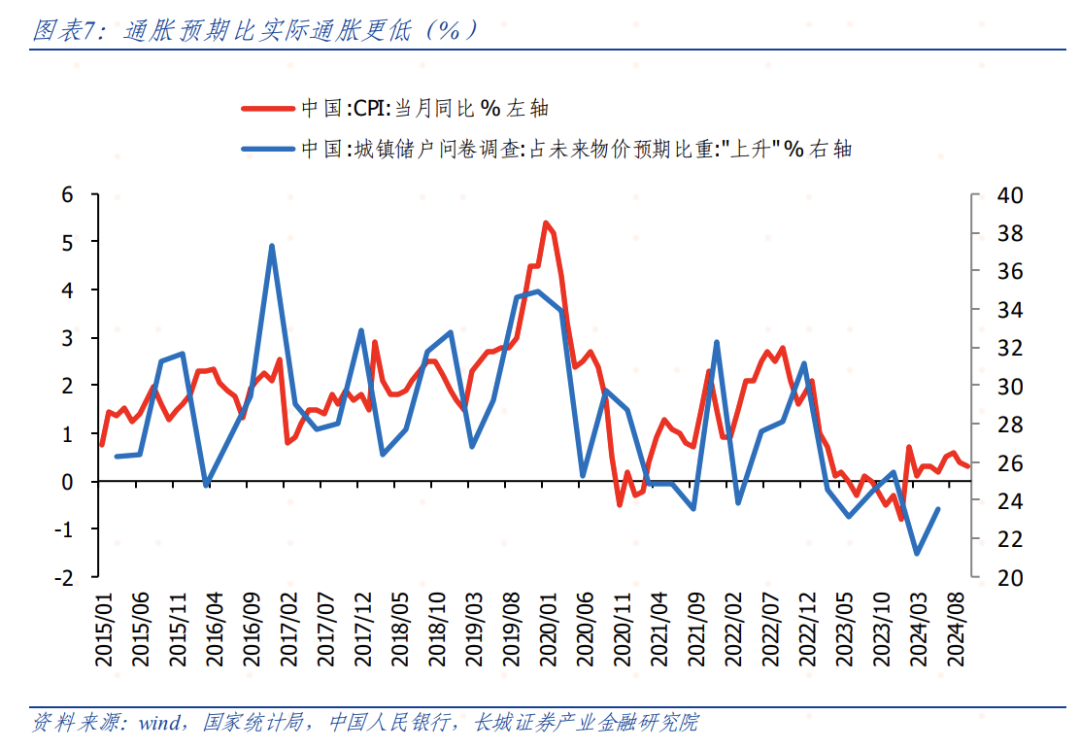

从央行公布的城镇储户问卷调查结果来看,到今年年终认为未来物价预期上升的比重已经下降至23.5%,2024年上半年的预期水平已经创过去十年的新低。这与统计局公布的CPI同比走势出现了一些偏差,也即是说预期通货膨胀可能比公布的实际通货膨胀更低。

央行在预期管理过程中,既要面对普通老百姓,也要面对机构投资者。深刻掌握经济理论的投资经理在评估政策效果时,往往是根据实际利率的变化而定,经济能否见底回升就看实际利率是否已经下降到位。

2

房地产调控就是一个例子

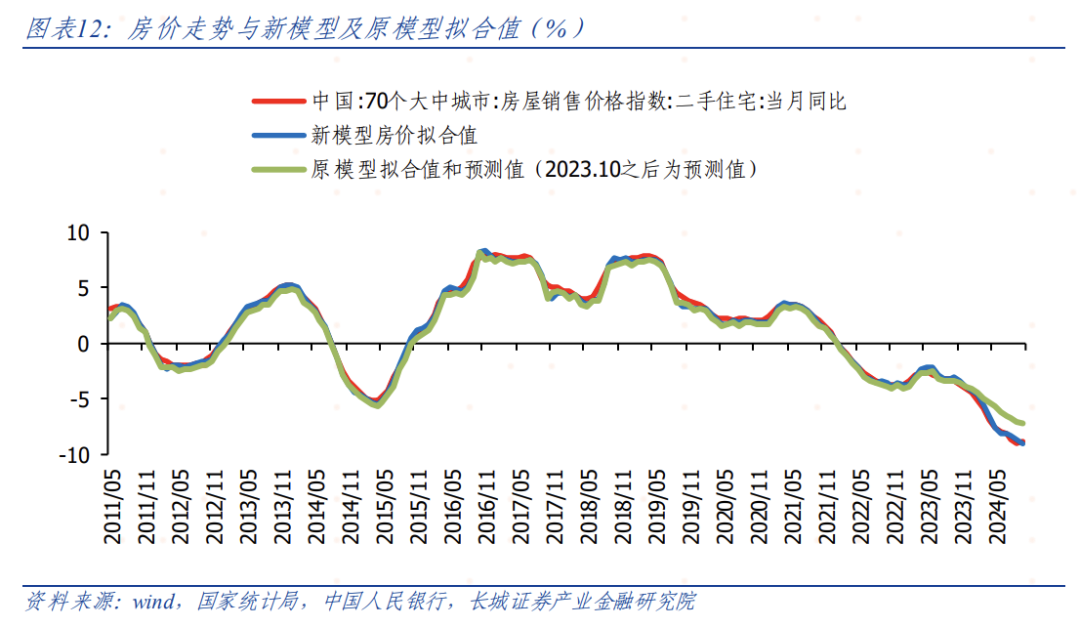

2024年9月中央政治局会议提到了房地产,其中重要一句是“推动房地产市场止跌回稳”。我们认为这一句的含义包括商品房销售的止跌回稳。正好我们在一年前就提出过判断房价走势的模型,该报告是《两个维度看未来房地产市场》,现在正好进行回顾以及提出新的建议。

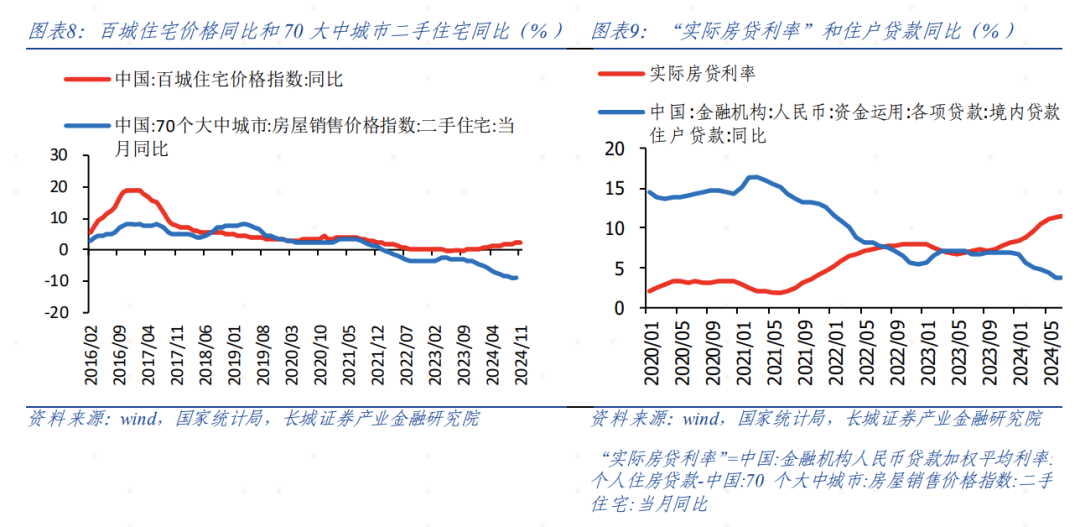

由于前期模型使用的百城房价走势与实际情况背离较大,这次我们改用70大中城市二手房价格走势。由图8可以看出,2022年开始两者走势已经背离,尤其是2024年出现方向性背离,其中70大中城市的二手房价格走势与实际情况更相符。同时房贷利率也是存量指标,与二手房价格更为一致。模型中的其他指标保持不变。

更新模型之后,我们得到如下公式:

长周期模型(2011年至今):Y=-19.9-0.81*X1+1.52*X2(R平方=0.69)

短周期模型(2020年至今):Y=-91.07+3.89*X1+6.02*X2 (R平方=0.82)

2020年之后“实际房贷利率”不减反升,到2024年10月已经回升至12.21%的高位,与此同时居民贷款增速持续下降,至2024年10月已经下降至3.29%的低位。在公式中X1代表的是“实际房贷利率”,X2代表的是居民贷款增速。理论上“实际房贷利率”越高,商品房销售情况越差;居民贷款增速越低,商品房销售情况越差,所以X1的系数应该为负,X2的系数应该为正,这与长周期模型结果相一致,也与去年11月的《两个维度看未来房地产市场》长周期模型结果相差不大。

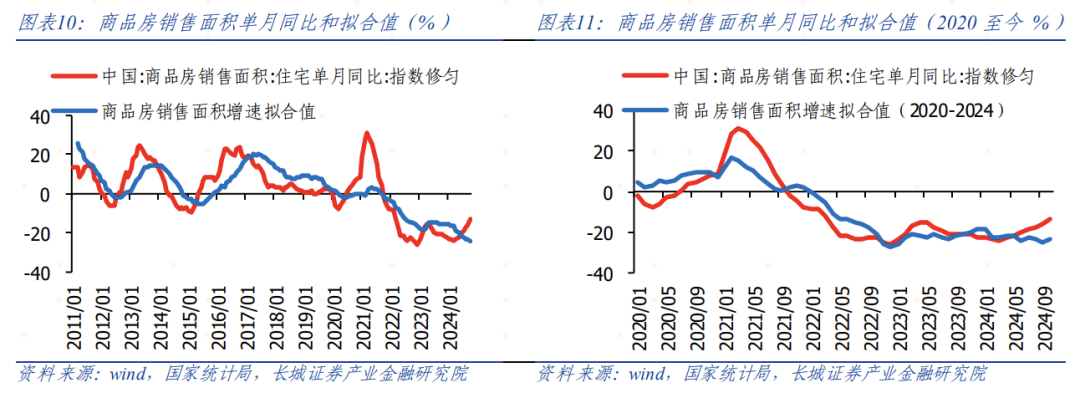

虽然短期的商品房需求复苏较强,但从长周期来说较高的“实际房贷利率”依然是抑制商品房需求的主要因素,当前的复苏可能会像2021年一样属于短期的反弹,限购政策放松释放了前期积蓄的刚需,但中枢趋势依然在回落。要让商品房市场真正见底回升,需要“实际房贷利率”持续回落。

我们再根据房价-利率之间的VAR关系,重新回顾和预测未来的房价走势:

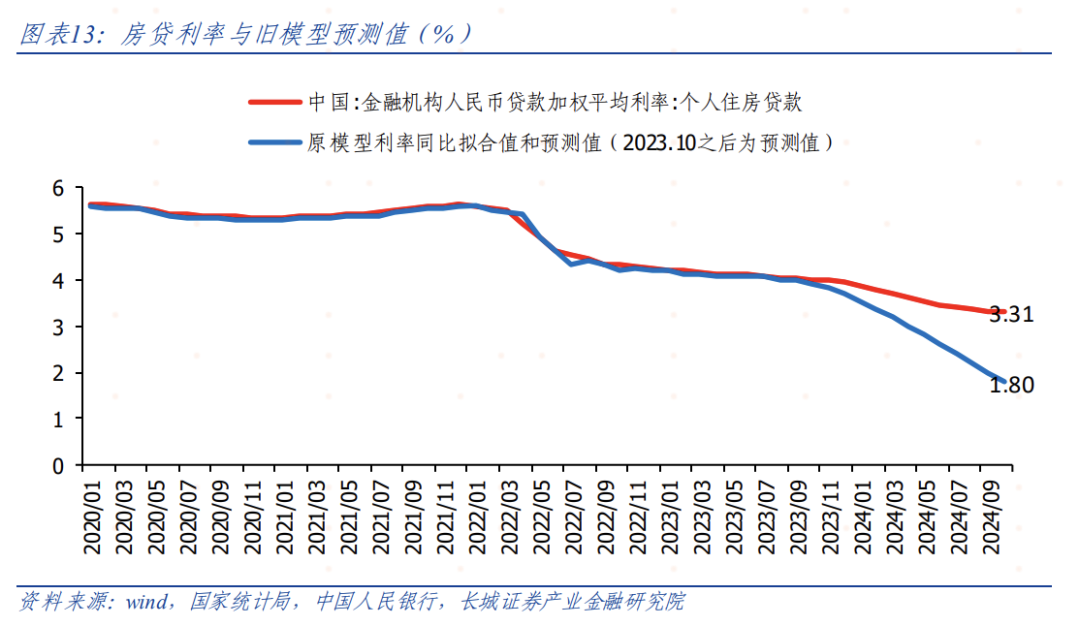

与去年模型相比,实际房价和利率的走势明显背离原预测值,按照原模型预测到今年10月份二手房价格仅需下跌至-7.2%,而实际是下跌至-8.9%。预测值是按照房价-利率VAR系统推测出来的,按照这个系统预测的“实际房贷利率”走势和真实值走势如下图所示:

“实际房贷利率”下降较慢,造成房价下跌幅度更大,这说明了实际利率是影响需求的主要因素。即使降到1.8%,“实际房贷利率”依然达到9%,高于我们在一年前报告里说给出的实际利率合理水平。房贷利率作为做市场利率,受到政策利率七天逆回购利率的影响。政策利率的下调也有利于市场利率的跟随下降。

3

利率市场化改革仍需加快

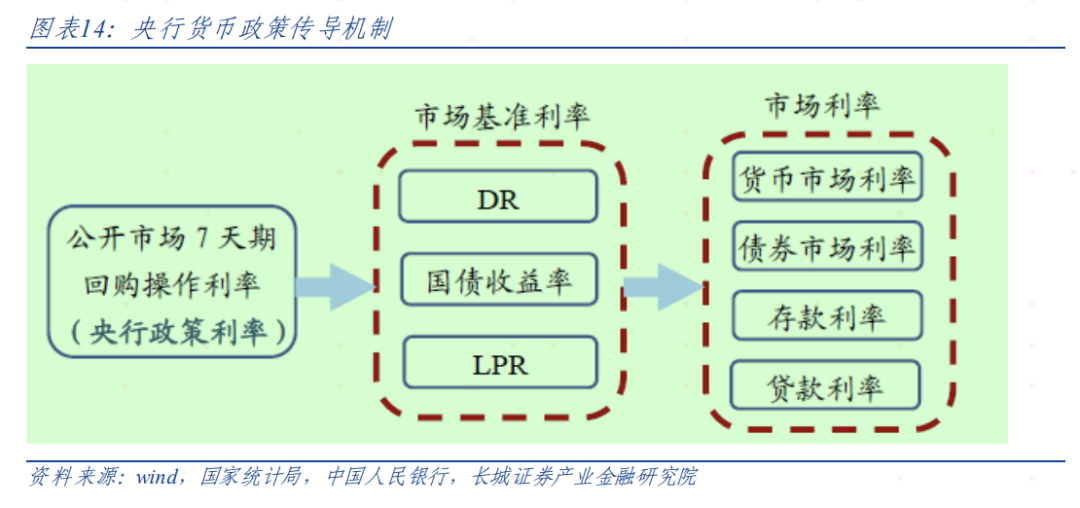

《2024年第三季度货币政策执行报告》里指出:“人民银行明确公开市场7 天期回购操作利率为主要政策利率,疏通货币政策传导渠道。目前,我国已基本形成了市场化的利率形成和传导机制。人民银行通过调整政策利率,也就是7 天期回购操作利率,影响货币市场利率(如同业存单利率)和债券市场利率(如国债收益率),并影响存贷款利率(如贷款市场报价利率(LPR)和银行存款挂牌利率),进而促进消费和投资,提升社会总需求,支持经济发展。”

“但不同市场的传导效率存在差异”、“存贷款市场的利率传导效率受损影响调控效果,制约货币政策空间”等阻碍着利率市场化进程。央行指出“将持续推进利率市场化改革,改善政策利率传导”。货币传导效率既反映在社会利率对基准利率的敏感度,也反映在基准利率对货币需求的敏感度。

当前货币政策正在从数量型向价格型转变,执行报告中也提出“货币政策框架转型需要持续推进,更加注重发挥价格型调控的作用”,但在实际的操作过程中又遇到诸多困难,比如“进一步降息面临着净息差和汇率内外部双重约束”。我们担忧如果在利率市场化改革完成之前,遇到流动性陷阱,有可能会回到数量型调控机制。非传统货币政策调控机制也即量化宽松是数量型调控机制的一种,是价格型调控机制失效情况下的无奈之举。但在向价格型调控机制转变过程中,遇到如下问题:

针对实体企业来说,央行通过降低基准利率来压低长期利率,以刺激企业做长期投资。这是教科书式的经济方法,日本央行的收益率曲线控制(YCC)操作就是卖出短期买入长期国债,将10年期国债收益率控制在0.5%以下。我国央行却买入短期卖出长期,让长期国债利率下降速度变慢,至少会止步于七天逆回购利率,对货币政策效果产生影响。

针对商业银行来说,七天逆回购利率作为商业银行的成本指标,两年期国债利率作为商业银行的资产指标,两者倒挂预示着资产荒和净息差的进一步恶化。执行报告里指出银行“大企业贷款利率明显低于同期限国债收益率”、“高息买存款”,11月29日市场利率定价自律机制发布两项自律倡议,要求银行应以公开市场7天逆回购操作利率为定价基准,不得以显著高于政策利率的水平吸收同业资金,防止形成空转套利。如果七天逆回购利率不跟随市场下降,银行净息差可能会进一步恶化。

针对财政部来说,相对偏高的利率水平制约了货币政策效果,经济继续下行的压力将更多要求财政政策积极,而较高的融资成本影响到财政的可持续。所以较高的国债期限利差吸引地方政府发行短期国债,但偿债压力较大和债务置换又迫使其发行长期国债,货币政策和财政政策的配合难点依然在利率水平上。

倒计时!北京债券交易员年终论坛(天坛饭店)

(转自:债文新说)