文章目录[+]

一、基本面

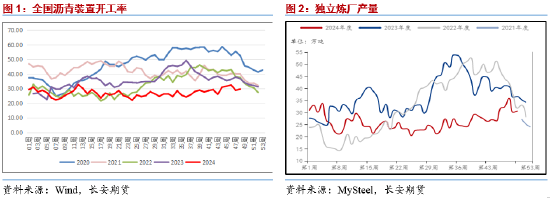

供给侧,近期我国石油沥青生产装置开工水平较11月再度出现小幅回落,虽然目前较前期高点的32.5%下降至29.7%,但依然处在今年一季度以来的高位运行,这依然表明我国沥青的生产积极性有所回暖;在产量方面,近期国内独立炼厂沥青产量则出现了明显回落,截至12月中旬数据,整体产量已经下降至30.7万吨/周,较前期35.9万吨/周的产量下降相对比较明显;而在进口方面,近期我国沥青进口数量基本与三季度末期水平相持平,存在少量回升,但较三季度中期的高位仍旧明显较低。整体来看,国内沥青供给在近期出现了一定数量的下滑,这一方面是由于前期沥青生产积极性被低利润有所打压,另一方面也是由于冬季消费的平淡无法对生产起到提振作用,这也将导致后续沥青的供给水平整体较难出现明显的回暖,进而对沥青价格存在一定的支撑作用。

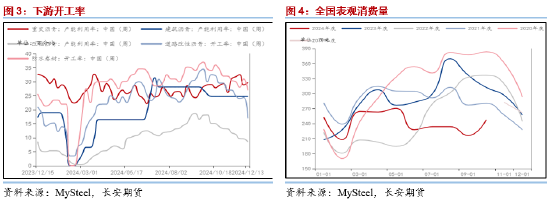

在需求侧,近期我国沥青市场整体处在相对的季节性淡季,刚需基本处在停滞阶段。在下游消费方面,各类别的开工水平较前期再度出现了少量的下行,其中重交沥青开工水平再度有所回暖,这一方面是由于国内项目年底赶工,另一方面则是由于受到了低价国际货物进口的提振,而主流消费的道路沥青开工水平则继续呈现了下行走势,且整体水平仍低于往年的同期平均水平,这表明我国沥青的消费整体依然没有明显的起色。而与此同时,国内部分厂家已经开始了收储,尽管今年较往年同期的收储意愿并不强烈,且收储积极性也在价格压制作用下难有起色,但依然是市场相对关注的需求拐点之一,随着时间的推移,后续或迎来更多的沥青入库收储需求,这或在本月底时间有所发力,进而对价格形成支撑。

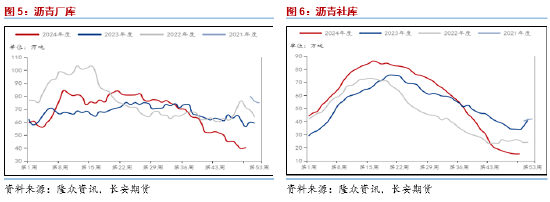

库存方面,今年以来我国沥青库存整体便维持着长期地去库走势,但在近期出现了一定水平的反弹。厂库方面,截至12月中旬国内样本厂库的库存水平达到了40.4万吨,较12月初水平存在着少量的回暖,这主要是由于国内部分厂家已经展开了冬储入库的行动,进而导致库存水平有所回升;而在社库方面,虽然目前的全国76家样本社库库存水平依然维持在15.3万吨,但较前期已经处在了持平阶段,且并未出现进一步的下跌,这表明国内的季节性冬储也导致库存出现了积累。考虑到目前国内整体的冬储仍旧处在起步阶段,这或导致后续随着冬储的进行,整体的库存水平仍有再度积累的空间,进而会导致沥青价格相对较为承压。

二、利润基差

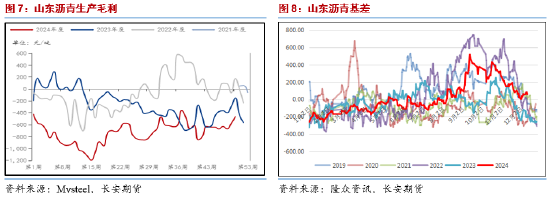

利润方面,近期我国以山东沥青炼厂为代表的生产毛利出现了一定水平的回暖,虽然整体依然处在负值区间之内,但较前期的水平存在着明显的回升,且仍在逼近年内9月中旬的高位,这或在后续对国内的炼厂生产积极性形成一定的提振作用,这也导致多家炼厂在近期放出沥青远期合同,价格基本锁定在3500元/吨附近。同时在基差方面,近期以山东主流现货为代表的对应基差出现了少量的回暖现象,这一方面是由于现货依然处在强势阶段,价格并未出现明显回落,另一方面则是由于近期盘面价格运行较弱,没有明显的起色出现,但值得注意的是,随着季节性波动的进一步体现,后续盘面价格仍旧存在着一定的下行空间,这将进一步导致内盘沥青基差仍存下行的可能性,因此近期的基差反弹或可以考虑到适当的买保入场机会,同时也可关注盘面裂解利润的修复情况。

三、成本

成本端方面,近期原油价格表现相对强势,一方面是由于美联储降息的即将进行导致宏观经济下行压力有所减弱,另一方面则是由于中东的地缘冲突依然存在着不确定性。而从中长期来看,原油商品属性方面尽管有OPEC+推迟增产,但需求的疲软表现依然是拖累的核心因素,而在宏观属性方面,市场前有对明年美联储降息的幅度与周期预期均有所降温,后有对国际地缘冲突的紧张情绪也有所放缓,这将导致后续原油较难寻得明显的上行驱动力,因此在中长期视角下原油价格或依然处在相对偏弱的运行轨迹之中,而这也将从成本端对沥青形成压制。

四、观点及展望

结合前文所述,成本端原油在后续或较难成为沥青的价格支撑因素,而沥青自身供需两端的变化或导致沥青价格整体呈现出相对中性的运行情况,因此在难以出现趋势性走势的情况下,沥青的盘面裂解利润修复情况以及买保的布局机会或相对更加值得关注。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种、有色金属系列和期权的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。