文章目录[+]

来源:华尔街见闻

大摩认为,ASIC市场规模到2027年有望增长至300亿美元。目前多个关键的3nm项目正接近敲定。分析师预计,世芯电子在2025年初的 3nm项目流片将会成为一个强有力的股价催化剂,有助于减轻投资者对于来自Marvell在 3nm项目上竞争的担忧。

摩根士丹利认为,尽管面临英伟达GPU的竞争,AI ASIC(应用专用集成电路)市场将继续扩张,3nm项目将成为关键竞争领域。

大摩分析师Charlie Chan在12月15日的研报中表示,ASIC市场规模将继续增长,预计在2024—2027年期间,AI ASIC市场规模将从120亿美元增长至300亿美元,其中3nm项目将成为关键竞争领域。

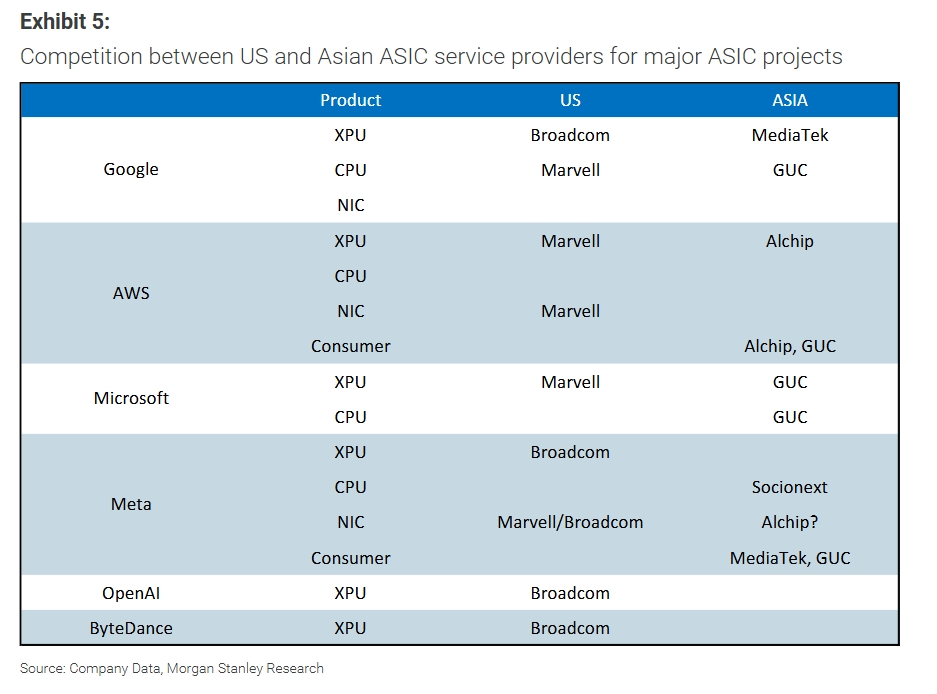

分析师表示,ASIC多个关键的3nm项目正接近敲定,其中包括亚马逊AWS的3nm Trainium项目、Google的3nm TPU项目、Microsoft的3nm Maia200项目和Meta的3nm AI网络项目。台积电有望继续从中获益,但考虑到业务敞开及短期催化上涨潜力,世芯电子更值得投资者关注。

世芯、Marvell等厂商是主要玩家

在AWS 3nm Trainium 项目方面,世芯电子和Marvell正展开激烈竞争,Marvell 在CoWoS分配上有所增加。

大摩资深电子分析师乔・摩尔表示,Marvell的CoWoS分配量提高到约7万片,这意味着约120万颗Trainium芯片,包括Trainium2.5,后者正迁移到HBM以获取更大的内存密度。

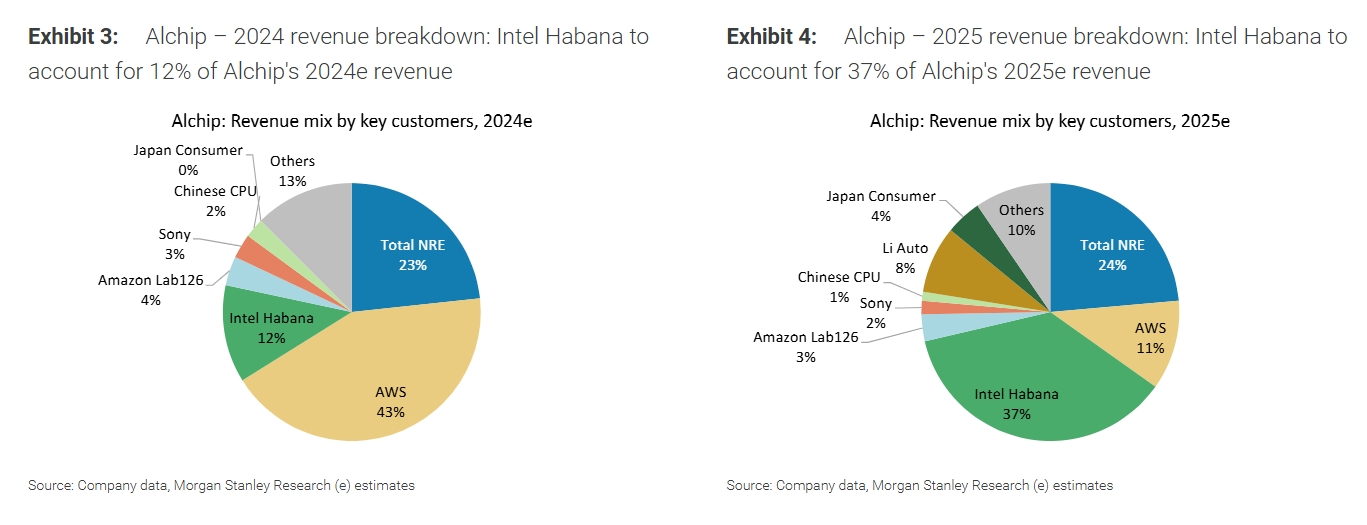

分析认为,Trainium2 市场规模正在继续扩大(增长30%),这对世芯电子未来 Trainium3的市场规模是个好兆头。世芯电子良好的执行力,使其可能负责 3nm后端设计服务。下一轮2nm项目(Trainium4)将见证世芯电子与Marvell 之间的新一轮竞争,但该项目的授标要到 2025年下半年才能确定。

而在Google 3nm TPU项目上,联发科则在取得进展。

目前谷歌 TPU v7 3nm项目因客户设计计划出现延迟,预计于2026年进入量产。鉴于其高性能,该项目更侧重于训练。同时博通将在2026年推出另一个侧重于推理的TPU版本,其在推理方面可能更高效。

而在微软3nm Maia200项目上,Marvell 在该项目的增强版上具有优势。创意电子虽在加密挖矿芯片需求增长,但在该项目上份额减少。

博通与世芯电子同时在竞争Meta 3nm人工智能网络项目。

MTIA v3 人工智能加速器应 2026年迁移到HBM和CoWoS,并继续使用晶心科技的 RISC-V IP。行业调研表明,Meta 不仅在为人工智能数据中心定制交换机网络(链路),还在定制 RDMA 类型的网络芯片。鉴于博通强大的 SerDes IP,大摩认为它应该是首选。

首选股从台积电转向世芯电子

大摩认为,尽管台积电依然从3nm项目中获益,但世芯电子可能是更好的选择。

分析师表示,目前台积电生产上述所有ASIC芯片。台积电将在2025年为ASIC分配27%的CoWoS产能,利润率更高。到2026 年,人工智能半导体总收入将占其收入的 30%。

但对于投资者来说,短期内世芯电子可能更值得关注(短期催化剂更强,上涨空间更好)。

供应链调查显示,台积电将于2025 年下半年为Annapurna Lab分配CoWoS - R封装产能,这可能世芯电子的3nm芯片生产有关。这与亚马逊AWS近期宣布将于2025年末推出 Trainium3的消息相呼应。

分析师强调,在2025年初的 3nm项目流片将会成为一个强有力的股价催化剂 —— 它有助于减轻投资者对于来自Marvell在 3nm项目上竞争的担忧。随着全球人工智能资本支出的扩大,以及世芯电子与台积电、知识产权供应商和人工智能客户之间的稳固合作关系,其强劲的增长势头应该会在2026年得以恢复。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。