文章目录[+]

PC与数据中心芯片领域领军者AMD(AMD.US)股价最近一度暴跌至120美元以下,尽管投资者情绪受到负面影响,但仍有机构认为其风险状况颇具投资吸引力,甚至一些华尔街投资机构押注AMD股价 未来12个月内有望触及200美元这一历史高点。此外,仍有一群“AI信徒们”押注AMD的数据中心业务部门将凭借MI300X以及后续更新迭代的AI 产品线展现出巨大增长潜力,使其能够与英伟达在数据中心AI GPU市场的绝对主导地位相抗衡。

Seeking Alpha知名撰稿人The Asian Investor近日发文称,执着于估值对于有可能在短期内实现业绩剧增的AMD来说毫无意义,当它被持续大幅抛售时正是“逢低买入”的绝佳良机,当前资金流显示逢低买盘正在持续涌入该股,推动AMD近日超跌反弹步伐;并且长期有一股势力押注它将蚕食英伟达在数据中心AI芯片领域高达90%的份额,这也是它估值长期高企的逻辑。

AMD愈发成熟的软硬件协同生态系统以及越来越多云计算巨头,比如甲骨文、微软巨头等加码购置AMD的AI GPU、服务器CPU等AMD生态的AI硬件基础设施,AMD可谓未来几年内冲击英伟达在AI基础设施领域垄断地位的最强势力。The Asian Investor发文表示,AMD即将推出的M300X AI GPU升级版本——MI325X,以及未来一年左右的MI350系列与MI400系列,加之服务器CPU主导的蓬勃发展数据中心业务有望在2025财年显著提升AMD营收、毛利润以及自由现金流。

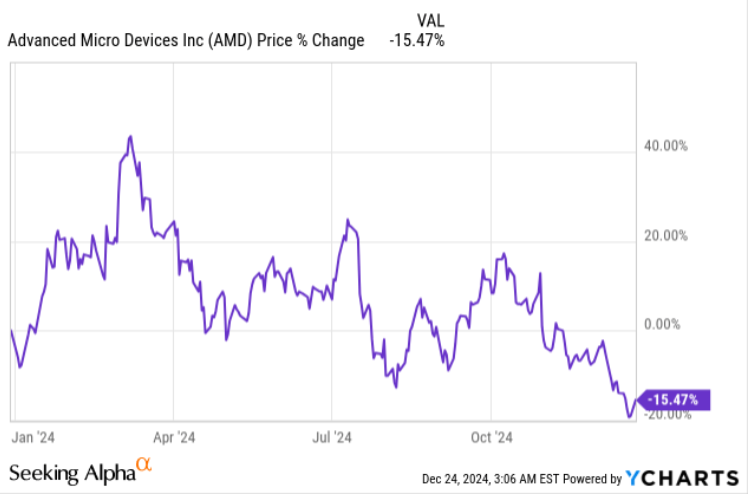

自10月份AMD公布第三季度财报以来,其股价表现令投资者们大失所望。尽管AMD报告称,截至9月的第三季度数据中心业务部门的营收同比增长了一倍多,但是第四季度相对温和的总营收前景给美股市场投资者们带来显著的负面情绪。

AMD 一系列重磅AI产品或将推动业绩猛增,“逢低买入”良机已至?

受益于AI热潮的存储巨头美光科技(MU.US)最近发布的当前财季营收展望远低于市场预期,进一步加剧了包括AMD在内的众多半导体巨头的估值与股价下行压力,这无疑加剧了市场的负面情绪。然而,随着AMD股价最近跌至120美元附近,以及AI ASIC领域领导者博通(AVGO.US)对于AI芯片等AI基础设施预期极度乐观,誓言要冲击英伟达垄断地位的半导体巨头AMD最新风险状况似乎非常有吸引力,“逢低买入势力”或将大规模涌入该股。

在AMD提交了第三财季的业绩报告后,鉴于其在人工智能AI加速器方面有着卓越前景的产品线,来自Seeking Alpha的The Asian Investor强烈推荐逢低买入AMD股票,并且这位知名财经撰稿人强调,“AI信徒们”以及一些投资机构对于AMD数据中心业务营收增速的强劲预期在AMD近期暴跌后的股价与市值定价中几乎没有体现出来。

The Asian Investor写道:“AMD在数据中心业务方面势头强劲,但我认为投资者并未充分认识到这一点……目前,该公司超过一半的总收入来自数据中心。随着AMD计划在第四季度和2025财年加大MI300X Instinct AI GPU产品的交付量,AMD有相当大的潜力蚕食英伟达近乎垄断的数据中心AI GPU市场份额,后者在过去两年里在数据中心AI基础设施硬件市场上一直占据绝对主导地位。AMD持续高企的估值对我而言无任何意义,我认为目前其风险状况极其具有投资吸引力。

AMD在数据中心AI基础设施硬件领域发力较晚,因此长期落后于英伟达,但最近通过推出性能超越英伟达Hopper架构AI GPU,且基于软硬件协同加速的生态系统愈发完善的数据中心AI GPU——MI300X,终于迎头赶上。这款AI GPU为数据中心运营商们提供超越英伟达 H100/H200 AI GPU综合性能的硬件替代品,鉴于目前英伟达H100/H200,加之Blackwell GPU供应持续紧张,甲骨文等云计算巨头开始转向配置AMD AI硬件基础设施,MI300X出货量前景变得愈发乐观。

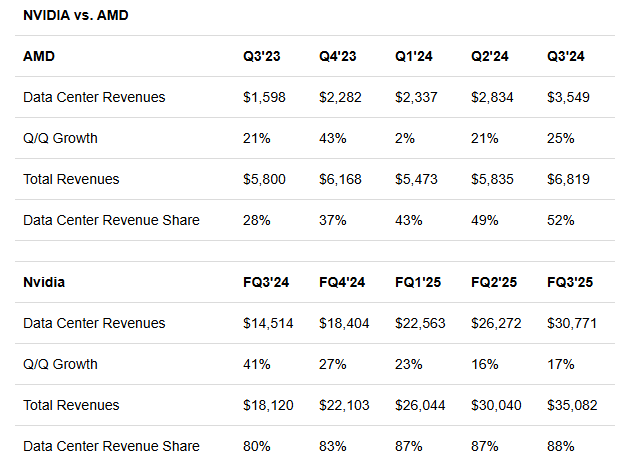

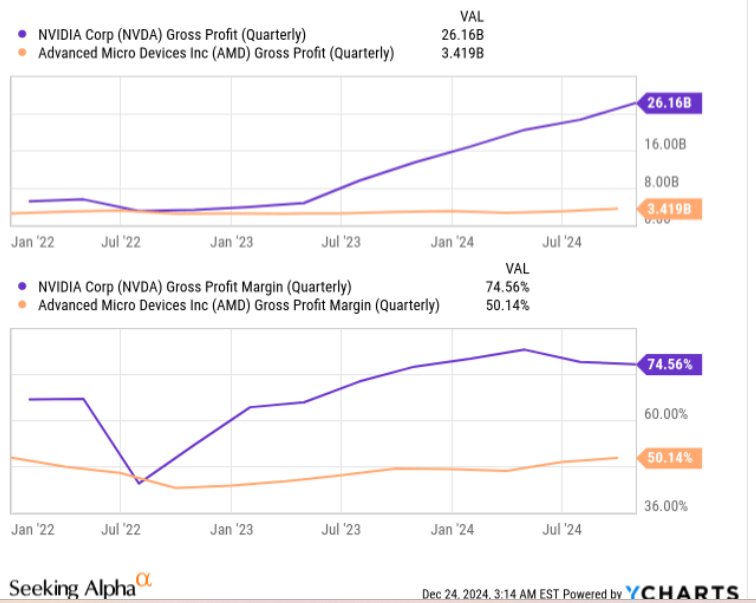

The Asian Investor表示,尽管由于H100/H200以及Blackwell在数据中心领域的卓越成功,英伟达营收、毛利润和盈利都大幅增长,与AMD相比,英伟达仍具有明显优势,即其蓬勃发展的数据中心业务在其总营收中所占的份额要高得多:在最近一个季度,数据中心业务占综合营收的88%,而AMD仅为52%。然而,The Asian Investor强调,AMD在数据中心业务营收中的份额在过去一年中大幅增加,同比几乎翻了一番,这表明如果这种势头持续下去,AMD的综合营收也将加速增长,这些都是市场未充分定价的部分。

AMD的产品线非常完整,计划在2025年发布全新的AI GPU——MI325X以及MI350系列AI加速器,华尔街机构们普遍预期这将推动该公司数据中心业务营收大幅增长。由于AMD目前超过一半的总营收来自数据中心(相比之下,2023年第三季度仅占约四分之一),数据中心业务营收增长加速也将显著推动AMD的综合营收增长,以及毛利润和自由现金流规模,进而继续拔高估值以及股价。

英伟达在PC独立显卡以及数据中心服务器AI GPU领域的最强竞争对手AMD,可谓竭尽全力快速推出全新款的服务器AI GPU以及适用于AI PC端的端侧AI芯片,试图削弱英伟达利润丰厚的数据中心AI芯片市场上高达90%份额的绝对统治地位,同时欲在端侧AI市场获得领先于芯片同行的先发优势。

AMD重磅打造的 MI300X这一款AI加速器在内存带宽和容量方面相比于英伟达Hopper架构AI GPU具有强大优势,尤其适用于对于AI并行化算力负载要求较高的生成式AI模型训练和推理任务。甲骨文与AMD合作建设AI超算中心表明,AMD在硬件设计和AI相关的软件生态支持上,特别是高性能计算和AI工作负载所需的软硬件协同体系方面,已经具备强大的竞争力。对于目前在数据中心AI GPU市场份额不到10%的AMD来说,AMD有机会利用甲骨文在全球云计算服务市场中的强大影响力,扩大MI300X 在数据中心AI GPU领域的市场份额。

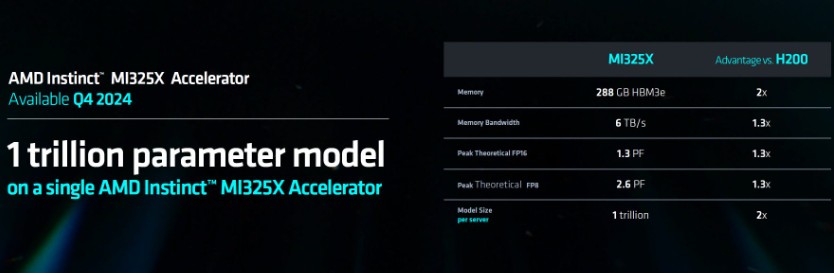

应用于数据中心AI服务器的AMD M300X 升级版本——MI325X于第四季度开始量产以及上市销售,AMD更加先进的MI350系列则将在2025年推出,而MI400系列将在一年后推出。AMD全新推出的MI325X性能指标方面,基于台积电3nm制造工艺的MI325X将延续AMD强大的CDNA3构架,同时与英伟达H200一样采用第四代HBM存储系统——HBM3E,内存容量大幅提升至288GB,带宽也将提升至6TB/s,整体的性能将进一步提升,其他方面的基准规格与兼容性则基本与MI300X一致,方便AMD客户升级过渡。

苏姿丰指出,MI325X AI性能提升幅度为AMD史上最大幅度,相较竞品英伟达H200将有1.3倍以上提升;AMD MI325X峰值理论FP16是H200的1.3倍左右,1.3 倍于H200的内存带宽,基于每台服务器的模型大小是H200的2倍。

有华尔街分析师指出,就毛利润而言,英伟达的盈利能力仍然远超AMD,但AMD的毛利润趋势也显示出大幅改善的迹象,这与该公司在数据中心AI GPU市场的成功直接相关。当明年价格更高的下一代人工智能GPU产品上市时,若AMD加速蚕食英伟达市场份额,AMD甚至可能具备更大的潜力扩大其毛利率。

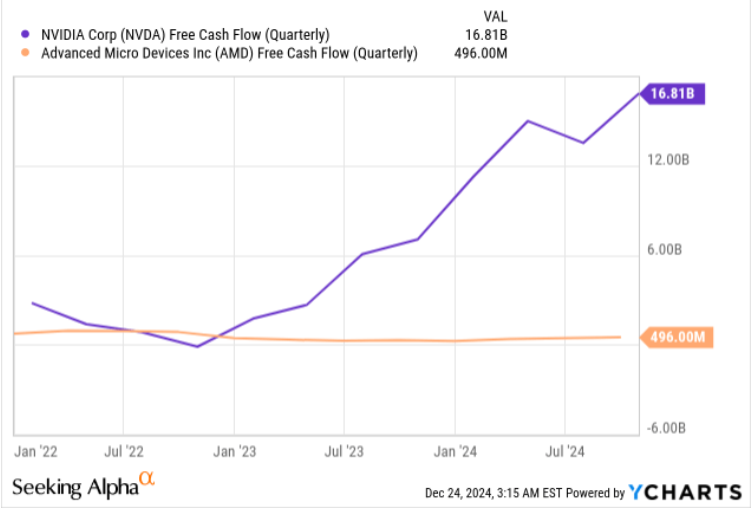

英伟达的自由现金流在上个季度增长了138%,而AMD的自由现金流增长了67%,英伟达这一重要指标的增长速度是AMD的两倍。然而,AMD有潜力赶上英伟达,主要因为其数据中心业务在2024年第二季度和第三季度已经开始显现强劲增长势头。The Asian Investor表示,虽然AMD目前在数据中心业务增速上明显落后于英伟达,但AMD凭借MI300X、MI325X以及MI350X出货量大幅增长可能将在2025年对这家半导体巨头的业绩产生重大影响。

全球知名战略咨询公司贝恩预测,随着人工智能(AI)技术的迅速普及颠覆了企业和经济,与人工智能相关的所有市场规模正在膨胀,到2027年将达到9900亿美元。这家咨询公司在周三发布的第五份年度《全球技术报告》中指出,包括人工智能相关服务和基础硬件在内的整体AI市场规模将在去年1850亿美元的基础上,每年增长40%至55%。这意味着,到2027年将带来7800亿至9900亿美元的收入。

今年以来股价持续萎靡的AMD,正在蓄力冲击200美元?

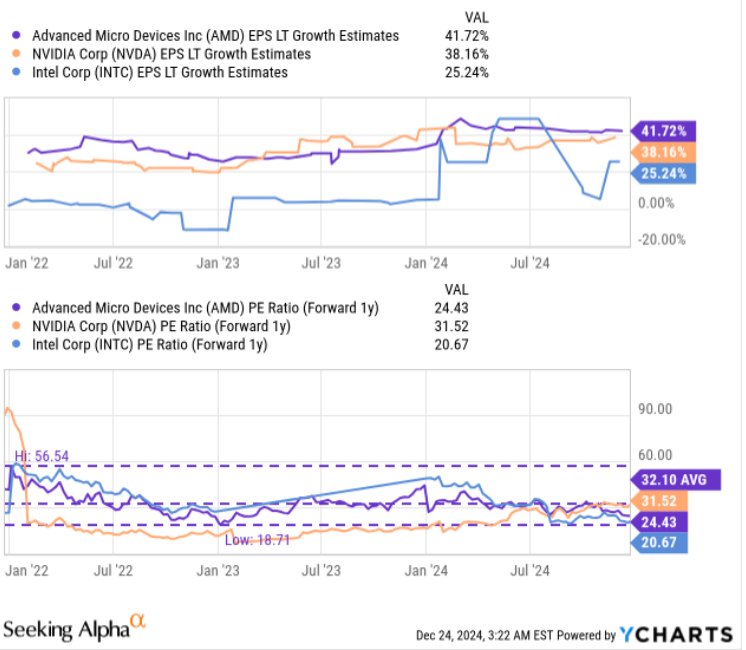

The Asian Investor表示,除了在MI300X、MI325X和MI350X AI加速硬件方面拥有前景广阔的产品线外,AMD的估值本身相对于昂贵的英伟达来说,现在也具有一定的竞争优势。

毫无疑问,英伟达仍然是美股市场上估值最高的半导体公司,其预期市盈率为31.5x。另一方面,AMD目前的预期市盈率约为24.4x远超行业估值,但是较AMD长期基准——3年期平均市盈率折价约24%,与英伟达的最新估值相比则意外呈现出折价22%。就在大约三个月前,英伟达和AMD的预期市盈率大致相同。然而,英伟达拥有非常强大的投资配置以及持续升温的业绩预期,这也是华尔街认为投资者应该抓住机会逢低买入英伟达的原因。

AMD对2024年第四季度的展望令投资者失望——这家半导体公司预计营收约为75亿美元,上下浮动3亿美元,而市场预期为76亿美元——这造成了消极的市场情绪,造成AMD股价持续大跌,今年以来跌幅高达15%大幅跑输标普500指数,和英伟达高达180%涨幅则无法相提并论,但一些分析师认为这样的定价并不合理。首先,AMD的预期偏差只是微小偏差(预计营收基准75亿美元,而预期为76亿美元),其次,AMD的数据中心业务部门已经看到了营收大幅增长趋势,这与MI300X Instinct直接相关。

The Asian Investor在最新发文中表示,基于36x的预期市盈率公允价值以及2025财年每股6-7美元的预期收益范围,认为AMD的股票公平价值在每股216-252美元之间,目前市场预计明年每股收益仅为5.10美元。AMD最新收盘价为126.290美元,相比于The Asian Investor预期具备广阔上行潜力。

鉴于这家半导体巨头在数据中心AI基础设施领域取得了令人鼓舞的增长,并且人工智能GPU的出货量正在大幅增加,尤其是在2025年上半年,The Asian Investor认为市场对其预期可能过于保守。考虑到AMD数据中心业务的潜在大幅增长驱动力以及其管理层在2024年的强大执行力,这位财经撰稿者认为AMD当前股价与每股收益预期是不合理的。

以当前的价格和估值来看,有分析师指出,逢低买入AMD不仅仅将收获“圣诞与跨年礼物”,这家半导体巨头正处于数据中心相关营收大幅增长的风口浪尖,这应该会同时提升AMD在2025财年的毛利润和自由现金流。AMD的AI产品线可能是该公司多年来最好的产品线,特别是该公司针对数据中心运营的人工智能GPU以及不断优化与改进的ROCm软件生态,通过其 MI300X AI加速器+ROCm软件加速生态系统,AMD可谓挑战英伟达在数据中心AI基础设施领域霸主地位的“最强战力”。

尽管英伟达的股价近期也出现盘整态势,但从预期市盈率的角度来看,AMD的股价目前已经明显比英伟达便宜了大约22%,这可能使得更多聚焦人工智能投资热潮的美股投资者们在2025年市场复苏之前逢低买入AMD。尤其是AMD数据中心业务存在多个催化剂,最重要的是在2025财年将推出下一代人工智能AI加速器硬件,这可能将成为AMD数据中心业务大幅扩张的核心催化剂。

在华尔街,看涨AMD的投资机构不在少数,Roth MKM、花旗集团以及Benchmark均看好AMD未来12个月内冲击200美元,并且重申“买入”评级;国际大行瑞银(UBS)看涨至205美元,另一知名投资机构Rosenblatt Securities更是看涨至250美元。The Asian Investor给出的目标价区间则是216-252,这些看好AMD股价步入牛市曲线的目标价预期意味着,该股时隔10个月之久再次冲击200美元大关的可能性非常大,AMD新一轮“主升浪”蓄势待发。